中小企業の税金と会計

役員に対する給与と賞与はどう処理すればいいの?

最終更新日:2018年3月31日

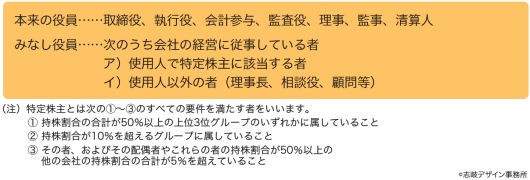

みなし役員ってどんな人?

法人税法では使用人に対する給与と役員に対する給与とでは取扱いが異なります。使用人給与は、雇用契約に基づく労働の対価のため、給与・賞与とも損金算入が認められています。これに対し、役員給与は、役員は株主から会社の経営を委任されており、自らの給与を自由に決められる立場にあるため、一定の要件を満たす給与についてのみ損金算入が認められています。

使用人と役員とでは、取扱いが異なっていますが、そもそも役員とは何でしょうか?法人税法では、以下のように本来の役員+みなし役員が役員の範囲になっています(詳細は国税庁で確認することができます)。

使用人兼務役員

中小企業では、役員が使用人としての職務を兼任する場合があります。役員のうち部長、工場長等、その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事する者について、税務上「使用人兼務役員」といいます。

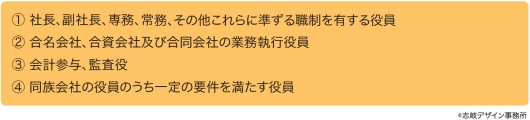

この使用人兼務役員に対して支給される給与のうち、使用人部分の給与については役員の報酬とは切り離して損金算入が認められています。ただし、次のような役員等は、使用人兼務役員となりません(詳細は国税庁で確認することができます。)

役員報酬と賞与は費用処理へ

役員給与については、平成18年度の税制改正で取扱いが大幅に改正されました。改正前の法人税法では、役員に対する給与のうち定期的に支給する報酬については損金の額に算入し、一方、定期の給与に該当しない賞与・利益処分による賞与については損金の額に不算入とされていました。

しかし、平成18年5月1日に施行された会社法において、役員の報酬と賞与は職務執行の対価として一本化され、企業会計基準においても役員賞与は役員報酬と同様に費用処理することとされました。

そこで、法人税法でもこれに合わせて平成18年度に改正がなされ、その後、軽微な改正がなされ平成29年度税制改正を経て現行法に至りました。

現行法においては、平成29年4月1日以後(新株予約権による給与は平成29年10月1日以後)に役員給与の支給に係る決議が行われる役員給与については、次に掲げる3つの給与について損金の額に算入することとされ、いずれにも該当しないものは損金の額に算入できないことになりました。

なお、次に掲げる給与のいずれかに該当するものであっても、不相当に高額な部分の金額や、法人が事実を隠蔽しまたは仮装して経理をすることにより役員に対して支給するものは、損金の額に算入されることはありません(詳細は国税庁で確認することができます。)。

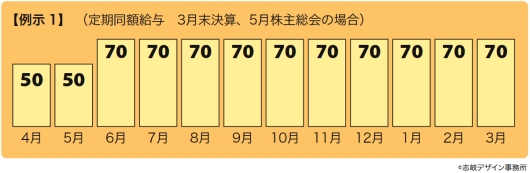

増額改定が3カ月以内にされており、株主総会決議前の50万円と決議後の70万円が同額で定期のものなので、定期同額給与に該当することになり損金となります。本事例では増額改定ですが減額改定の場合も同様です。また、改定がなかった場合にも定期同額給与となります。

増額改定が3カ月以内にされておりません。10月以降の増額20万円は、定期給与80万円とは別の給与が上乗せで支給されているものとなり、80万円は定期同額給与として損金となり、上乗せ部分20万円は損金不算入となります。

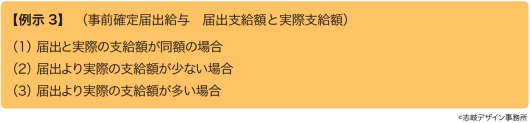

事前確定届出給与は、支給時期、支給金額が事前に確定し、実際もその通りに支給されるものになります。

届出通りに支給されているものについては損金の額に算入されます

実際支給額が少ない場合はその支給額全体が損金に算入されません

実際支給額が多い場合は超過額だけでなく支給額の全額が損金に算入されません

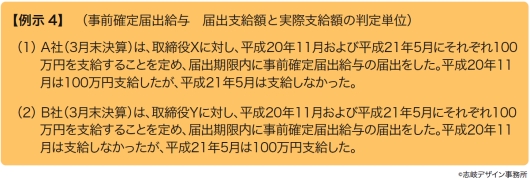

事前確定届出給与は、複数回の支給がある場合においても、支給時期、支給金額が事前に確定し、実際もその通りに支給されることが必要です。(1)A社及び(2)B社とも1回は定めの通り支給されていても、1回は定めの通りに支給されておらず、事前確定届出給与に該当しません。

しかし、(1)A社の場合は、平成21年3月期は定め通りに支給し、平成22年3月期は支給しませんでした。平成22年3月期に支給しなかったことが平成21年3月期の課税所得に影響を与えるものではないため、平成20年11月支給分は損金の額に算入してもいいことになっております。

このように、役員給与に支給する給与を損金に算入するには色々な制限があるため、安易に支給額を増減したり、事前届け出をしていない賞与を支給すると、損金不算入となって法人税を余分に払うことになってしまいます。さらに、役員給与を受給した役員個人の所得税は、法人側での損金算入の是非に関わらず課税されますので、法人・個人での二重課税にもなってしまうので、役員の報酬を支給する際は十分に注意する必要があります。