中小企業の税金と会計

不合理をなくす・・・受取配当金が益金に算入されないワケ

最終更新日:2018年3月31日

法人擬制説ってなんだ?

法人税は、会社その他の法人組織を納税義務者として、その所得に対して課税される税金です。法人税の性格にはいくつかの考え方がありますが、大別すると「法人擬制説」「法人実在説」の2つの考え方になります。

1.法人擬制説

法人は個人株主の集合体であるので、法人の所得は最終的には配当を通じて個人に帰属することになり、単なる中継地点である。

→よって、法人税は所得税の前払いという性格を持つと考えるために、法人と個人株主との間の二重課税をなくさなければならない。

2.法人実在説

法人は独自の意思で行動するものであり、個人株主とは独立した存在である。

→よって、法人税と所得税との間には関連性が無く、法人と個人株主との間には、二重課税の問題は存在しない。

我が国の法人税法では、法人擬制説の考えに基づいて、二重課税を排除するために受取配当金の益金不算入の規定が設けられており、所得税法では配当所得について配当控除の規定が設けられております。

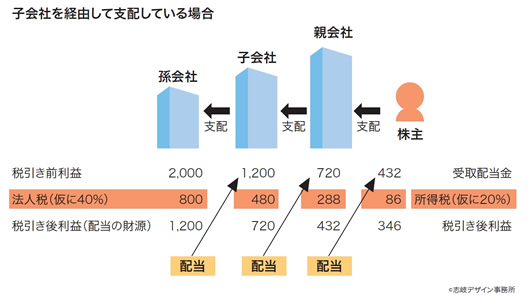

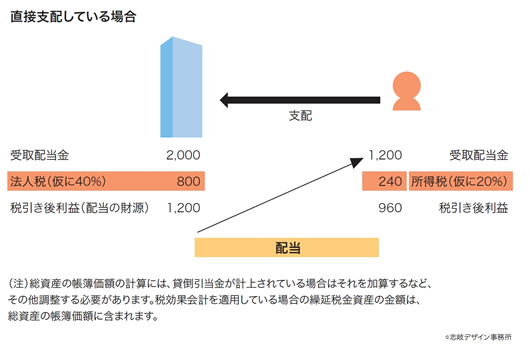

受取配当等の益金不算入の規定を設けないと、子会社を経由して支配している場合では孫会社の2,000円の利益が、株主への分配時点では432円にまで目減りしてしまい、直接支配している場合の分配額1,200円と大きな差が生じます。すなわち間接支配と直接支配では個人株主の手取額に3倍弱の差が生じてしまうのです。

このような不合理を排除するためにこの規定が設けられています。

この問題の解決策としては、組織の法人格や特別の目的のために設立された法人などの性格の違いにより、そもそも法人税を課税しないで株主などの構成員に直接課税(パススルー課税)する方法や、支払った配当金等を損金に算入するなどの方法もありますが、株式会社では、受取配当等の益金不算入の規定が適用になります。

なる?ならない? すべてが益金不算入になるとは限らない!

親会社が受ける子会社の配当は、子会社で法人税が課された利益が財源になっています。親会社にまで、さらに法人税が課されてしまうと、まさに二重課税という問題が生じます。このような支配関係がある子会社等から受ける配当(税法においては、関連法人株式等の配当といいます)については、二重課税を排除しなければなりませんので、その100%が益金不算入の対象とされ二重課税が排除されることになります。

支配関係がない法人から受ける配当については、保有目的が企業支配ではなく単なる投資としての性格が強くなるので、二重課税排除の必要性は低くなります。そこでその配当金の50%または20%だけが益金不算入の対象とされています。

詳しくは国税庁の「受取配当等の益金不算入制度の見直し(PDFファイル)」をご覧ください。

- 完全子法人株式等(株式等保有割合 100%)

益金不算入額=配当等の金額(全額) - 関連法人株式等(株式等保有割合 3分の1超100%未満)

益金不算入額=配当等の金額-負債利子等の金額 - その他の株式等(株式等保有割合 5%超3分の1以下)

益金不算入額=配当等の金額-負債利子等の金額)×50% - 非支配目的株式等(株式等保有割合 5%以下)

益金不算入額=配当等の金額×20% - 証券投資信託

益金不算入額=配当等の金額×0% - 外国子会社からの配当

益金不算入額=配当等の金額-(配当等の金額×5%)

注1)完全子法人株式等とは、配当等の額の計算期間を通じて内国法人との間に完全支配関係があった他の内国法人の株式又は出資をいいます。

注2)関連法人株式等とは、内国法人が他の内国法人の発行済株式等の総数又は総額の3分の1を超える数又は金額の当該他の内国法人の株式等を、その内国法人が当該他の内国法人から受ける配当等の額の計算期間の初日からその計算期間の末日まで引き続き有している場合における当該他の内国法人の株式等をいいます。

注3)その他の株式等とは、完全子法人株式等、関連法人株式等及び非支配目的株式等のいずれにも該当しない株式等をいいます。

注4)非支配目的株式等とは、内国法人が他の内国法人の発行済株式等の総数又は総額の100分の5以下に相当する数又は金額の当該他の内国法人の株式等を、その内国法人が当該他の内国法人から受ける配当等の額の支払に係る基準日において有する場合における当該他の内国法人の株式等及び特定株式投資信託の受益権をいいます。

注5)外国子会社とは、外国法人の発行済株式等に対する内国法人の保有割合が25%以上であり、かつ、その状態が剰余金の配当等の額の支払義務が確定する日以前6月以上継続している外国法人をいいます。

外国法人は現地で法人税等が課税され、その剰余金から配当することになるので、そこからの配当金に対して内国法人で二重課税を調整する必然性はないため、原則として受取配当金の益金不算入の対象にはなりません。

しかし、この理屈を押し通すと、外国子会社から配当金を受け取ると課税が生じてしまうため、国内の親会社では外国法人の配当を抑制することになり、結果として外国子会社の利益が国内に還流しないことで国内への投資が進まない問題がありました。

そこで平成21年度の税制改正によって、外国子会社からの配当金等に限って益金不算入の対象とすることになっています。

詳しくは国税庁の「外国子会社配当益金不算入制度に関するQ&A」をご覧ください。

受取配当等の益金不算入の規定は二重課税をなくすことを目的とするため、法人税が課税された税引き後の利益を財源とする配当が対象となり、「配当」という名目であってもこれと性格を異にするものは対象とはなりません。以下にその例を示します。

(1)益金不算入の対象となるもの

- 利益の配当

- 剰余金の分配

- 協同組合等の出資分量分配金

- 特定株式投資信託の収益の分配

- みなし配当*

*会社法上の剰余金の配当にならないが、実質的に剰余金の配当と同じものとして合併・解散・自己株式の取得等により、交付を受けた金銭その他の資産が、その発行会社の資本金等の額を超える部分の金額をいいます。 - 外国子会社の配当

(2)益金不算入の対象とならないもの

- 外国法人からの配当(外国子会社を除きます)

- 協同組合等の事業分量分配金

- 基金利息

- 保険会社等の契約者配当金

- 証券投資信託の収益の分配(特定株式投資信託を除きます。)

- 公社債投資信託の収益の分配

- 不動産投資信託の収益の分配(いわゆるJ-REITです)

二重控除を防止するルールもあった!短期所有株式の配当の特例

配当を得るための元本を配当基準日直前に取得し、配当を受け取り、その後すぐに元本を売却した場合には、売却金額は配当金を受け取る権利がなくなった分だけ下落することが予想されます。このような場合は受取配当金を益金不算入として、さらに配当落ちした元本を売却して売却損を損金算入するということになってしまいます。そこでこうした二重控除を防止するため、受取配当等の益金不算入の対象となる利益の配当等であっても、短期間しか所有していないものについては受取配当等の益金不算入の対象としません。

注)短期所有株式とは、元本を配当支払日の基準日以前1カ月以内に取得して、その基準日後2カ月以内に譲渡した株式をいいます。

負債利子はどうなるの?

受取配当金を益金不算入とするのであれば、その配当を得るため元本となる株式等を取得するための借入金利子を損金算入にすることは理屈にあわなくなってしまいます。そのため、配当を得るために要した借入金利子を、益金不算入とする配当の額からマイナスすることになります。なお、平成27年度税制改正において、この控除計算の対象となる株式等が関連法人株式等に限定され、それ以外の配当ではこの控除計算は不要になりました。

以下にその例を示します。

(1)負債利子の範囲

(イ)負債利子に含まれるもの

- 借入金の利子

- 社債の利子

- 手形売却損(手形割引料)

- 従業員預り金、営業保証金、敷金等の預り金の利子

- 割賦購入資産の取得価額に算入しない利息相当額

(取得価額に算入するものは負債利子に含まれません) - 固定資産等の取得価額に算入した負債利子

(取得価額に算入するものであっても、当該事業年度に支払ったものは負債利子に含まれます)

(ロ)負債利子に含まれないもの

- 売上割引料

- 利子税、納期限延長に係る地方税延滞金については含めないことができます。

(2)負債利子の計算方法

負債利子の計算方法には原則法(当年度実績による方法)と簡便法(基準年度実績による方法)の2つの方法があります。いずれの方法も、負債利子を関連法人株式等が総資産に占める割合で按分計算するというものです。

【原則法】

注)総資産の帳簿価額の計算には、貸倒引当金が計上されている場合は加算するなど、その他調整する必要があります。

税効果会計を適用している場合の繰延税金資産の金額は、総資産の帳簿価額に含まれます。

【簡便法】

注)簡便法が適用できる法人が平成27年4月1日に存する内国法人とされ、基準年度が平成27年4月1日から平成29年3月31日までの間に開始した各事業年度とされました。