中小企業の税金と会計

電子帳簿保存法

2022年 3月 4日内容改訂

1. 電子帳簿保存法の概要

(1)概要

電子帳簿保存法(以下「電帳法」といいます)は平成10年7月に施行されました。従来、国税関係帳簿および国税関係書類は紙で保存しなければなりませんでしたが、電子データとして保存することを認める法律です。これにより、保管や印刷のコストを節約でき、また帳簿書類を探す手間を軽減することが期待されました。しかし、非常に要件が厳しく、利用する企業は一部にとどまってきました。

その後、新型コロナウィルスの影響によるテレワークの増加や経済社会のデジタル化の動きをふまえ、令和3年度の税制改正において、電帳法の改正が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。

見直しの内容は以下のとおりです。

見直し趣旨は、紙の書類を電子データによって保存するための要件の緩和であり、経理の電子化による生産性の向上、記帳水準の向上等を目指したものと考えられます。

① 電子帳簿保存

税務署への承認制度の廃止や、優良な電子帳簿とそれ以外の電子帳簿の2種類の電子帳簿保存が認められるようになりました。優良な電子帳簿においては、電子帳簿に関連して過少申告があった場合には、過少申告加算税の5%が軽減されます。それ以外の電子帳簿については、正規の簿記の原則に従うなど一定の要件を満たす場合には、電子データのまま保存することが可能となりました。

② スキャナ保存

税務署の事前承認制度が廃止されました。また原本とスキャナの同一性を担保するための受領者による領収書等への自署の廃止に加え、入力期限が最長約2か月以内に統一され、訂正・削除履歴の残るクラウド等で保存する場合はデータの日時を証明するタイムスタンプが不要になりました。また相互に関連する各事務について、それぞれ別の者が行う相互けん制や定期的な検査などの適正事務処理要件が廃止されました。さらに、入力後に書類の廃棄が可能になるとともに、検索要件についても検索項目が取引年月日、取引金額、取引先名に限定され、税務当局のダウンロード要求に応じる場合は、範囲指定や組合せ検索も不要になりました。

③ 電子取引

タイムスタンプの付与期間がスキャナ保存と同様に最長約2か月以内になり、検索要件も同様に検索項目が取引年月日、取引金額、取引先名に限定され、税務当局のダウンロード要求に応じる場合は、範囲指定や組合せ検索も不要となりました。

しかし、現行では取引データを書面に出力して紙で保存することが認められていましたが、令和6年1月1日以降に電子取引を行った場合は、電帳法の要件に従って取引情報を電子データで保存する必要があります。

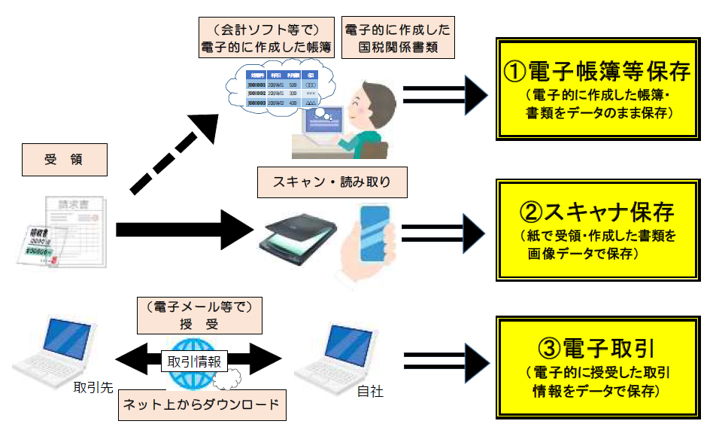

(2)電帳法の3つの区分

電帳法上、電子データによる保存は、大きく①電子帳簿等保存、②スキャナ保存、③電子取引の3種類に区分されています。

このように、電子帳簿保存法上、主に、それぞれの書類が自社作成のものか他人から受領したものか、どのように受領したのか、また決算関係の書類なのか、取引関係の書類なのか等によって3つに区分されています。

この中で、③電子取引については全ての事業者が対応する義務があり、①電子帳簿等保存と②スキャナ保存は義務ではありません。

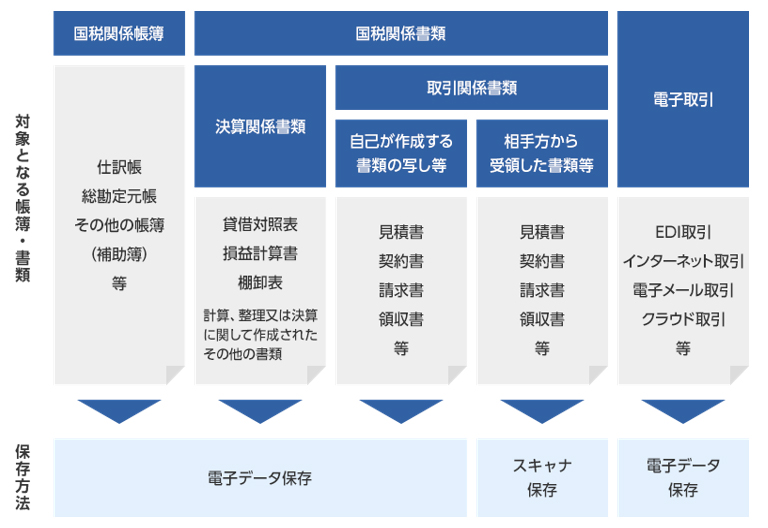

(3)電帳法の対象となる書類の範囲

それではどのような書類が電子帳簿保存法の対象になるのか見ていきます。

電子データで保存できる帳簿・書類は以下のとおりです。

一方、定款、就業規則、給与規定などの社内規定や、株主総会議事録、稟議書などの業務関係の書類は電帳法の対象外です。

つまり、定款、就業規則、給与規定などの社内規定や、株主総会議事録、稟議書などの業務関係の書類は、各事業者が今まで通りの方法で保存しておけば問題ないということです。

以下、「電子帳簿等保存」、「スキャナ保存」、「電子取引」の3種類についてそれぞれ解説します。

2. 「電子帳簿等保存」(義務ではない)

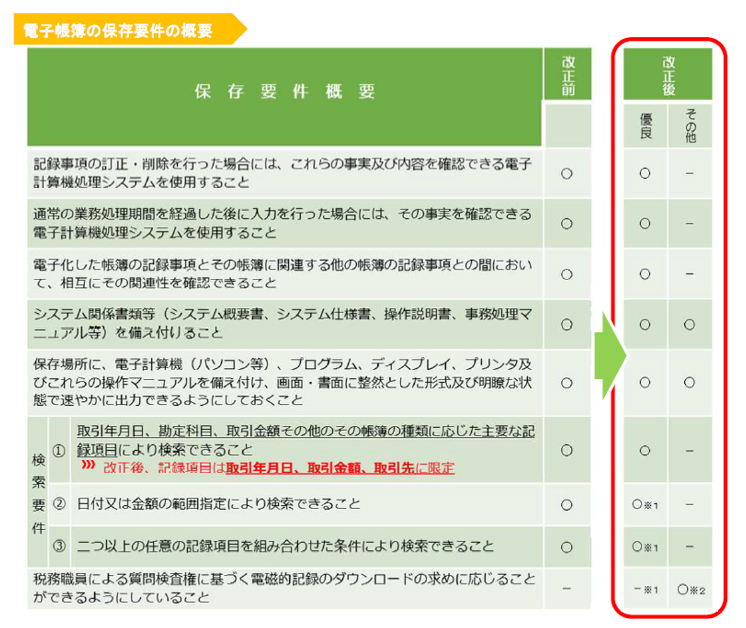

帳簿(仕訳帳等)や国税関係書類(決算関係書類等)のうち、自身が最初の記録段階から一貫して電⼦計算機を使用して作成しているものについては、以下の要件を満たすことで、電子データのままで保存等ができます。

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります(後述のスキャナ保存及び電子取引についても同様です。)。

※2 “優良”の要件を全て満たしているときは不要となります。

(参考) 優良な電子帳簿の要件を満たして対象帳簿の備付け及び保存を⾏い、届出書の提出がある場合には、所得税の⻘⾊申告特別控除(65万円)が適用できます。

上記からわかるように、令和4年1月1日からの改正で、要件が大幅に緩和されています。

まず、上記の表右端、「改正後 その他」の列が〇となっている要件(以下の3点)を満たせば電子帳簿を電子データのまま保存することができます。

つまり、「改正後」の欄が「—」になっている箇所は、「改正前」は保存要件になっていましたが、今回の緩和によって保存要件ではなくなったということです。

●システムの説明書等の備付け

ここでいう「システム」は、会社で電子データを保存するのに使っているシステムということです。

●ディスプレイ等での明瞭な出力

●税務調査時のダウンロードの求めへの対応

このような要件が定められている背景は、税務調査が円滑に行われるためと考えられます。

また、優良な電子帳簿の要件を満たすことで所得税の⻘⾊申告特別控除(65万円)等の優遇を受けたいときは、「改正後 優良」の列が〇となっている要件を満たす必要があります。

3.スキャナ保存(義務ではない)

決算関係書類を除く国税関係書類(例︓取引先から書面で受領した領収書・請求書等)については、その書類を書面で保存する代わりとして、一定の要件の下でスマホやスキャナで読み取った電子データを保存することがでます。

令和4年1月1日以後のスキャナ保存の要件は、以下のように緩和されています。

I 緩和前は税務署長の事前承認が必要でしたが、緩和後に税務署長の事前承認が不要になりました。

II タイムスタンプ要件、検索要件等について、次のとおり要件が緩和されました。

(1) データの日時を証明するためのタイムスタンプの付与期間が、緩和前は書類を受領してから「概ね3営業日以内」でしたが、緩和後は記録事項の入力期間と同様、最長約2か月と概ね7営業日以内とされました。

(2) 緩和前はスキャナで読み取る際に受領者が自署する必要がありましたが、緩和後は受領者等がスキャナで読み取る際の国税関係書類への自署が不要とされました。

(3) 緩和前は必ずタイムスタンプの付与が必要でしたが、緩和後は、電子データについて訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等において、入力期間内にその電子データの保存を行ったことを確認できるときは、タイムスタンプの付与に代えることができることとされました。

(4) 検索要件については、緩和前は取引年月日、勘定科目、取引金額により検索できる必要がありましたが、緩和後は税務職員による質問検査権に基づく電子データのダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能の確保が不要となりました。また、記録項目は、取引年月日その他の日付、取引金額及び取引先に限定されることとなりました。

III 適正事務処理要件(相互けん制、定期的な検査及び再発防止策の社内規程整備等のことをいいます。)が廃止されました。

相互けん制とは、受領書類のスキャン、タイムスタンプの付与、定期的な検査をそれぞれ別の担当者が行うことでチェック機能が働くことを目的としていましたが、それが緩和によって廃止になりました。

IV 緩和前にはありませんでしたが、緩和後はスキャナ保存された電子データに関連した不正があった場合の重加算税の加重措置が整備されました。

要件 |

重要書類(注1) |

一般書類(注2) |

過去分重要書類(注3) |

|---|---|---|---|

入力期間の制限(書類の受領等後又は業務の処理に係る通常の期間を経過した後、速やかに入力) |

○ |

||

一定水準以上の解像度(200dpi 以上)による読み取り |

○ |

○ |

○ |

カラー画像による読み取り(赤・緑・青それぞれ 256階調(約 1677 万色)以上) |

○ |

※1 |

○ |

タイムスタンプの付与 |

○※2 |

○※3 |

○※3 |

解像度及び階調情報の保存 |

○ |

○ |

○ |

大きさ情報の保存 |

○※4 |

○ |

|

ヴァージョン管理(訂正又は削除の事実及び内容の確認等) |

○ |

○ |

○ |

入力者等情報の確認 |

○ |

○ |

○ |

スキャン文書と帳簿との相互関連性の保持 |

○ |

○ |

○ |

見読可能装置(14 インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備付け |

○ |

※1 |

○ |

整然・明瞭出力 |

○ |

○ |

○ |

電子計算機処理システムの開発関係書類等の備付け |

○ |

○ |

○ |

検索機能の確保 |

○ |

○ |

○ |

その他 |

※5、※6 |

(注)1 決算関係書類以外の国税関係書類(一般書類を除く)をいう。

(注)2 資金や物の流れに直結・連動しない書類として規則第2条第7項に規定する国税庁長官が定めるものをいう。

(注)3 スキャナ保存制度により国税関係書類に係る電磁的記録の保存をもって当該国税関係書類の保存に代えている保存義務者であって、その当該国税関係書類の保存に代える日前に作成又は受領した重要書類をいう。

※1 一般書類の場合、カラー画像ではなくグレースケールでの保存可。

※2 入力事項を規則第2条第6項第1号イ又はロに掲げる方法により当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる。

※3 当該国税関係書類に係る記録事項を入力したことを確認することができる場合には、タイムスタンプの付与に代えることができる。

※4 受領者等が読み取る場合、A4以下の書類の大きさに関する情報は保存不要。

※5 過去分重要書類については当該電磁的記録の保存に併せて、当該電磁的記録の作成及び保存に関する事務の手続を明らかにした書類(当該事務の責任者が定められているものに限られます。)の備付けが必要。

※6 過去分重要書類については所轄税務署長等宛に適用届出書の提出が必要。

詳しいスキャナ保存要件は、上記の表「電子帳簿保存法一問一答」で確認することができます。紙書類のスキャナ保存にあたっては、「重要書類」と「一般書類」に区分し、それぞれ充足すべき要件が異なります。「重要書類」は、資金や物の流れに直結・連動する書類を指し、契約書、納品書、請求書、領収書が該当します。一方で資金や物の流れに直結・連動しない、見積書、注文書、検収書などの書類は一般書類に該当します。

上記の表で、「〇」となっているところは要件を満たす必要があります。

4.「電子取引」(全ての事業者が対応する必要がある)

(1)電子取引とは

電子取引とは、取引情報の授受を電磁的方式により行う取引をいいます。

なお、この取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。

電子取引の具体例としては、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、当該サイトを通じて取引情報を授受する取引が挙げられます。

例えば、電子メールにより請求書を授受する取引を行った場合についても電子取引に該当するため、その請求書に係る電子データの保存が必要となります。電子データの保存とは、具体的には、電子メール本文に取引情報が記載されている場合はその電子メール自体を、電子メールの添付ファイルにより取引情報(領収書等)が授受された場合はその添付ファイル自体を、それぞれ、ハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存することをいいます。

ここで注意が必要なのですが、電子取引(例えば、電子メールによりデータを授受した場合)については、従来のようにデータを紙出⼒した書面のみを保存する方法は認められておらず、やりとりした電⼦取引データ自体を一定の要件を満たして電磁的に保存する必要があります。

(2)令和4年度税制改正における宥恕(ゆうじょ)規定

宥恕規定とは、やむを得ない場合に限って、法を緩やかに適用するような規定を言います。上記(1)で説明したとおり、本来は令和4年1月1日からの電子取引については書面での保存は認められず、一定の要件を満たして電磁的に保存する必要がありました。しかし、事業者が保存要件を満たすための対応に時間がかかるとの声から令和4年度税制改正において以下のとおり、猶予期間がが設けられることとなりました。

- 猶予期間は、令和5年12月31日まで(つまり、令和6年1月1日から義務化開始)

- 猶予が認められるのは、次のいずれの条件も満たしているとき

① 所轄税務署長がやむを得ない事情があると認めている

② 電子取引の取引情報のうちPDFなどの電子データで受領(作成)したものを印刷して提示できる、あるいは、提出を求められたときに応じられる状態になっている

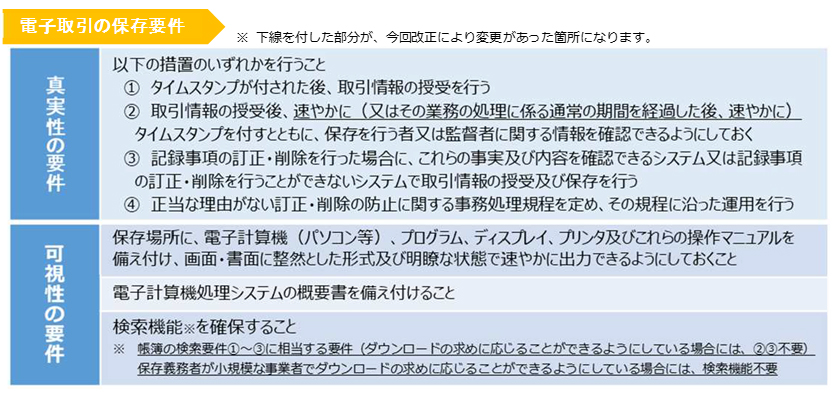

(3)電子取引の保存要件

電子取引の保存要件は以下のとおりです。

「真実性の要件」を満たすためには、上記の①~④のいずれかを行う必要がありますが④の「事務処理規定」を定めることが一番簡単な方法だと思います。なお、事務処理規定のフォーマットは国税庁のWEBサイトで公表されていますので、それを参考にするのがおすすめです。

また、「可視性の要件」については、税務当局のダウンロード要求に応じる場合は、取引年月日、取引金額、取引先で検索できれば良く、範囲指定や組合せ検索も不要となっています。

以上のように、改正後の電子帳簿保存法について解説してきましたが、全ての事業者が対応すべきことは、義務化された上記の4「電子取引」です。令和6年1月1日からの義務化に対応すべく、準備が必要になります。