2020年 3月 5日

トレンド

(1)古本含むBtoC(店舗)市場は横ばい

消費者の低価格志向、環境問題に対する意識の向上、アンティークブームなどを背景に中古市場全体としては2017年で1兆9,932億円、前年比12.3%増(リサイクル通信調べ)を記録するなど右肩上がりで拡大。もっとも、近時の伸張は「メルカリ」「ヤフオク」といったフリマアプリの浸透によるところが大きい。これらのアプリの浸透が、CtoC市場を6,905億円、前年比35.6%増まで牽引している。リサイクルショップが属するBtoC(店頭)自体は9.244億円、前年比0.8%減とほぼ横ばい域に留まり、BtoC(ネット)は3,317億円、前年比15.9%増であった。

(2)競争激化

中古品への抵抗感が薄れたこともあって官民主催のフリーマーケットが活発化している。さらに、フリマアプリの急速な普及によってインターネットを通じた個人間取引が一般化している。このように中古市場は流通構造の変化さえ見て取ることができる。こうした状況に対応しきれない地元密着の零細規模店はもちろん、大型総合リサイクルショップですら閉店数の増加が見受けられるなど市場は競争が激化している。

(3)専門化と目利き力

個人を含めた多数の参加者に溢れる中古市場にあって、最終的な拠り所となるのは良品を高い値で買い取ることのできる調査能力=目利き力である。基本的に顧客基盤を有さない開業間もない業者は、目利き力を磨きつつ、HPやブログ、SMSなどで情報発信するなどして独自性を打ち出すことが、生き残りの鍵となってこよう。

ビジネスの特徴

リサイクルショップは、中古の衣類、家具、電気製品、楽器、レコード・CD、運動用品、靴、オフィス家具などを主に店頭で販売する業態である。一般的に中古自動車、古本屋、古切手・古銭販売は含まないと考えられる。

仕入形態は、預かり期間中に売れれば30~40%程度の手数料を委託者より得る委託販売、買切りとなる仕入販売に大別され、近時は仕入れ販売が主力となる。

一般の小売業と比べ、粗利益率を高めに設定できる点が特徴であり、得た利幅から店舗、倉庫運営費などを賄うビジネスモデルとなっている。

開業タイプ

(1)新規開業型

専門分野に於ける知識を有し、その「目利き力」を生かすべく独立するケース。当面は当該分野にて構築した人的ネットワークを背景に商品を仕入れ、販売をしていく。

(2)フランチャイズ加盟型

大手フランチャイズに加盟し、その屋号を冠した店舗を出店し、開業するケース。フランチャイズ本部より一定の査定ノウハウなどを得られる、また、他傘下店舗との商品融通ができる点も強み。

開業ステップ

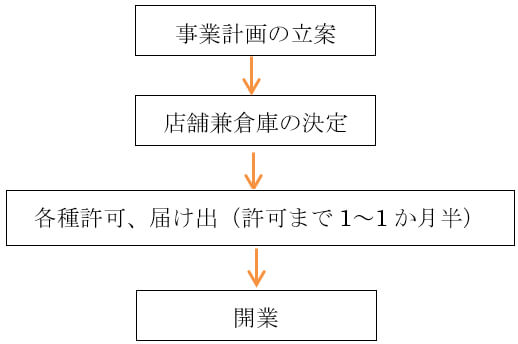

(1)開業のステップ

(2)必要な手続き

リサイクルショップを開業する場合、古物営業法に基づく許可が必要。申請先は出店地の警察署・公安委員会となる。必要書類などは以下の通り。

-

許可申請書一式

-

誓約書

-

略歴書

-

住民票の写し

-

身分証明書

-

登記されていないことの証明書

-

URLの使用権原疎明資料

-

営業所の賃貸契約書コピー

-

法人の登記事項証明書

-

定款の写し

申請から許可が下りるまで、通常1~1カ月半程度を要する。

メニュー、商品の品揃えなど

リサイクルショップの主たる扱い品は、衣類、家具、電気製品、楽器、レコード・CD、運動用品、靴、オフィス家具などの中古品となる。なお、ここでは骨とう品、中古自動車、古本屋、古切手・古銭販売は含まない。近時は上記全般を扱う総合リサイクルショップだけではなく、それぞれを専門に扱うチェーン店も展開されるまでに市場は成熟をみせつつある。開業間もない新規開業型は、古着、レコード・CD、食器・家具などに特化するケースが多い。

必要なスキル

個人として古物営業法に基づく許可を得て、リサイクルショップを個人事業主として開業することも可能であるが、法人化して開業するケースと比べ、社会的な信用度の低さに加え税制上のデメリットなども挙げられる。

また、フランチャイズ傘下でスタートを切る場合を除き、最も重要なスキルとしては、昔より変わらず、商品の価値を見抜く「目利き力」であり、その背景となる商品知識、豊富な経験も不可欠といえよう。

開業資金と損益モデル

(1)開業資金

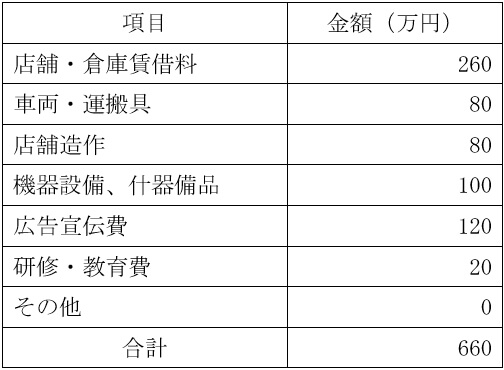

【新規開業型、地方都市に66平米ほどの店舗兼倉庫、事務所を構え、開業する際の必要資金例】

(2)損益モデル

a.売上計画

b.損益イメージ

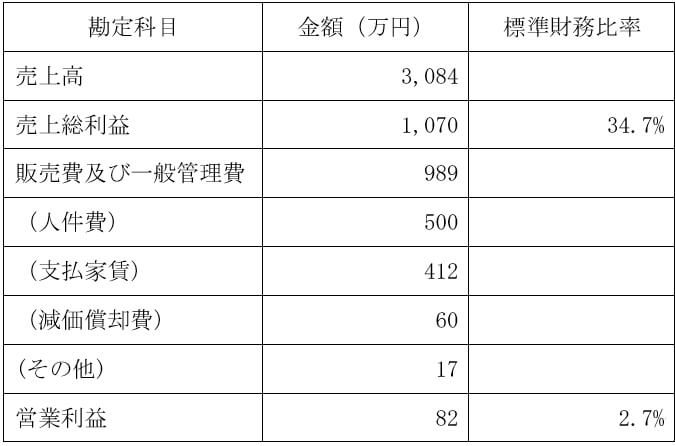

上記売上計画に記載の売上高に対する売上総利益および営業利益の割合(標準財務比率(※))を元に、損益のイメージ例を示す。

※標準財務比率は、中古品小売業(骨とう品を除く)に分類される企業の財務データの平均値を掲載(出典は東京商工リサーチ「TSR中小企業経営指標」)

c.収益化の視点

TSR中小企業経営指標に拠れば、中古品小売業(骨とう品を除く)の粗利益率は34.7%であり、ある程度の自由度を以て値付けすることで得た利幅の中から店舗及び倉庫の運営費、人件費などを賄うビジネスモデルとなる。

リサイクルショップといった業種柄、通常の小売店などと比して店舗造作への資金投下を抑えられるケースが多い。当面の商品在庫に一定の資金固定化は避けられないながらも、初期投資は比較的低額に留まるため、損益分岐点を上回る売上さえ確保できれば投下資金の回収にさほど期間を要さない可能性もある。よって、結局のところは売上確保のために専門分野、明確なコンセプトを打ち出し、いかに他店との差別化を図って顧客の囲い込みができるかにかかっていると捉えられよう。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)