事業承継・事業再生

事業承継の円滑化のための支援策

2025年8月内容改訂

事業承継問題は、現在も中小企業や小規模事業者にとって大きな課題のひとつです。国は引き続き事業承継を最重要課題と位置づけ、円滑に事業承継を進めるための支援策を多数用意しています。

事業承継の支援策を活用しよう

日本経済を支える中小企業や小規模事業者の円滑な事業承継は、国を挙げて最優先で取り組むべき課題です。しかし、事業承継対策は往々にして後回しにされがちです。

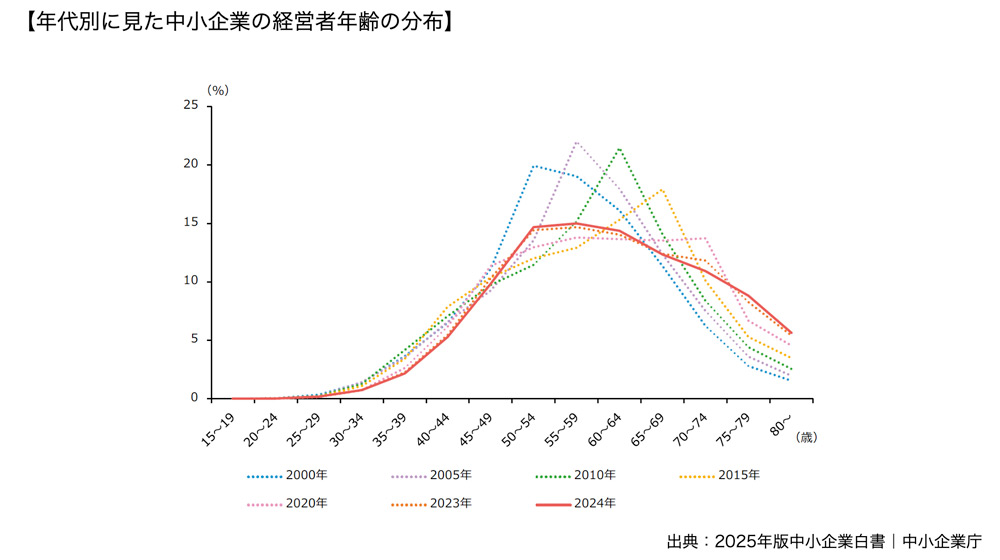

「2025年版中小企業白書」では、「中小企業の経営者年齢の水準は依然として高く、60歳以上の経営者が過半数を占めている」と総括されています。70歳以上の経営者の割合も高いことから、事業承継が思うように進んでいない企業もあると推測されます。

ここでは、事業承継の支援策やツールの概要を紹介します。これらを上手に活用して、早期に円滑な事業承継に向けた一歩を踏み出しましょう。

経営承継円滑化法による円滑な事業承継に向けた総合的支援

現経営者が後継者に事業を承継する場合、「中小企業における経営の承継の円滑化に関する法律(経営承継円滑化法)」に基づいて、次の(1)~(3)のような支援を受けることができます。

(1)遺留分※に関する民法の特例 |

現経営者が後継者に自社株を贈与で譲り渡すときに、自社株を遺留分請求の対象から除外等する制度 |

|---|---|

(2)金融支援 |

事業承継に伴って生じる資金ニーズに応える貸付制度や信用保証枠拡大措置 |

(3)税制措置(事業承継税制) |

現経営者が後継者に自社株を相続または贈与で譲り渡すときに、一定の要件を満たすと事業承継時の税金負担が軽減する制度 |

※遺留分とは、相続人が最低限受け取ることができる民法上の遺産割合のことをいいます。現経営者に自社株以外の財産がほとんどない場合には、相続時に後継者以外の遺留分権利者が得られる遺産が遺留分に足りないことがあり、そのときは後継者が遺留分権利者から「遺留分に相当する金銭を支払う請求(遺留分侵害額請求)」を受ける可能性があります。

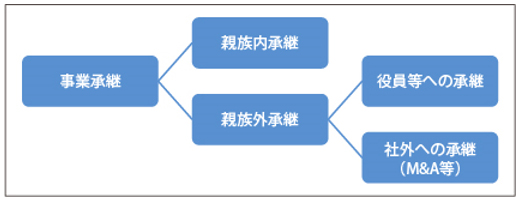

事業承継には、親族内承継と親族外承継があります。さらに、親族外承継は、役員や従業員への承継と、M&Aなどによる社外への承継に分けることができます。中小企業庁の「中小企業実態基本調査」(令和5年調査)によれば、法人企業のうち「親族内承継を考えている」という回答が30.8%、「役員・従業員承継を考えている」という回答が6.8%でした。中小企業では親族内承継を予定している割合が多い結果となりました。

国が設置する公的相談窓口の「事業承継・引継ぎ支援センター」では、後継者のいない中小企業・小規模事業者の事業引継ぎを支援しています。具体的には、事業引継ぎの専門家が、後継者のいない中小企業・小規模事業者とその経営資源を引き継ぐ意欲のある中小企業者等に対して、助言、情報提供、M&Aのマッチングを支援しています。事業承継の相談先のひとつとして活用してみてください。

事業承継・M&A補助金

事業承継・M&A補助金(旧・引継ぎ補助金)とは、事業承継を契機として新しい取り組みなどを行う中小企業等および、事業再編や事業統合に伴う経営資源の引継ぎを行う中小企業等を支援する制度です。

この補助金は、(1)事業承継促進枠、(2)専門家活用枠、(3)廃業・再チャレンジ枠、(4)PMI(*1)推進枠の4つの類型で構成されています。

(2)の専門家活用枠には、さらに、買い手支援類型(I型)、売り手支援類型(II型)、買い手支援類型(100億企業要件を満たす事業者(*2))の3つがあります。また、(4)PMI推進枠には、専門家活用類型と事業統合投資類型の2つがあります。

(*1) M&A成立後に企業同士を統合すること

(*2) 売上高10億円~100億円未満の中小企業で、売上高100億円を目指す「100億宣言」を行っている事業者

中小企業・小規模事業者ワンストップ総合支援事業(よろず支援拠点全国本部)

中小企業・小規模事業者の高度で専門的な経営課題に対し、課題に応じた専門家派遣などを支援する事業があります(よろず支援拠点)。「よろず支援拠点」は、全国各地にありますので、事業承継でお悩みの際の相談窓口としても利用できます。

中小企業成長支援ファンド

新事業展開や事業の再編・承継等により、新たな成長・発展を目指す中小企業者は、ファンドによる資金提供や、販路拡大などの経営支援を受けることができます。後継者不在の問題を抱える中小企業は、ぜひ検討してみてください。

事業承継に関するパンフレット

中小企業の円滑な事業承継を進めるために、中小企業庁から「経営者のための事業承継マニュアル」や「事業承継ガイドライン(令和4年3月)」が公表されています。

「経営者のための事業承継マニュアル」には、「事業承継自己診断チェックシート」が付録としてついており、事業承継の状況を簡単にチェックすることができます。また、どちらのパンフレットにも、事業承継のサポート機関としてどのような機関があるかも記載されていますので、参考にしてみてください。

個人事業者の事業承継

令和元年度税制改正で、個人事業者の事業承継を促す「個人版事業承継税制」が創設されました。2019年1月1日から2028年12月31日の間に行われる相続・贈与が対象となります(2026年3月31日までに「個人事業承継計画」を都道府県知事に提出し、確認を受けた者に限る)。事業を行うために必要な多様な事業用資産の相続・贈与に対し、納税額の全額(100%)が納税猶予となります。

まとめ

- 国は事業承継を最重要課題と位置づけ、円滑に事業承継を進めるための支援策を多数用意している

- 経営承継円滑化法による円滑な事業承継に向けた総合的支援には、1)遺留分に関する民法特例、2)金融支援、3)税制措置(事業承継税制)の3つがある

- 「事業承継・引継ぎ支援センター」では、国の事業引継ぎ支援事業として、後継者のいない中小企業・小規模事業者の事業引継ぎを支援している

- 事業承継を契機として新しい取り組みを行う場合などに、事業承継・M&A補助金が活用できる

- 「よろず支援拠点」は、事業承継で悩んだ際の相談窓口として利用可能

- 後継者不在の問題を抱えている場合は、中小企業成長支援ファンドによる資金提供や販路拡大などの経営支援を受けることも考えられる

- 個人事業主の事業承継を促進するため、個人版事業承継税制がある(2028年12月31日までの時限立法)