2019年 6月 3日

いざという時のために・・・

銀行との付き合い方

「黒字倒産」とは、商品が売れて帳簿上は利益が出ているにもかかわらず、 支払いに必要な資金が不足して、倒産してしまう状況のこと。 儲かってるのに会社が潰れる!? 黒字倒産のしくみ

企業間取引(BtoB)においては、商品を販売してもその場で代金を受け取れるとは限らず、現金が入るのに数カ月かかる場合があります。売り手からすると、商品は先渡し、代金は後でまとめて回収する、いわゆる「ツケ」でやりとりをしているときです。

この場合、黒字になるくらい売り上げが上がっていても、「ツケ」を回収して現金を得られるのは売り上げが発生してから数ヵ月後......という状況もありえます。

「ツケ」を回収するまでの間に、仕入代金、人件費・税金の支払い、借入金返済税金支払いなどの支払いに必要な運転資金が不足すると、会社が倒産してしまうこともあるわけです。

このように、帳簿上は利益が出ているにもかかわらず、支払いに必要な資金が不足して倒産するのが「黒字倒産」です。

特に成長期にある会社では、急激な売上げの伸びにともなって売掛金や在庫が膨らむため、帳簿上では黒字なのにもかかわらず、資金繰りが追い付かずに倒産してしまうことがあります。

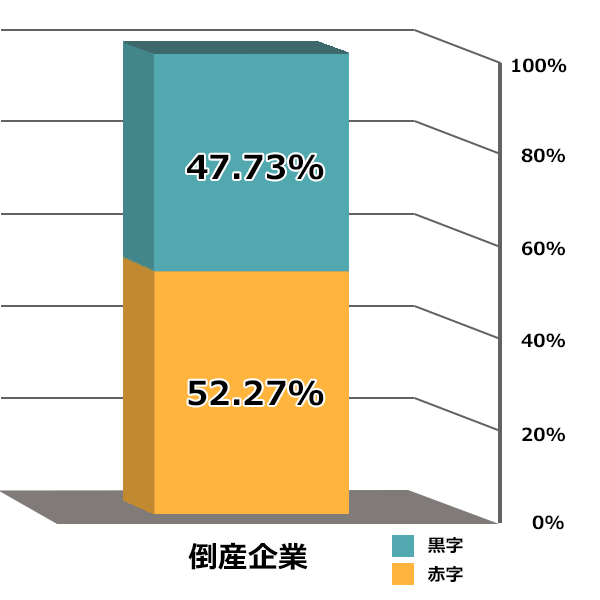

【倒産・生存企業 財務データ比較 最新期当期利益「黒字・赤字」構成比】

通常、「倒産」というと赤字が積み重なり、債務超過(負債が資産を上回る状態)に経営状態が赤字になることが原因だと思われがちですが、2018年に倒産した会社のうち、約半数にあたる47.73%が黒字倒産※1だとされています。

※1 東京商工リサーチ調べ

黒字倒産を回避する4つのポイント!

今回マンガに登場したGOGOクリエイツは、「ABLの活用(これはのちほど説明します)」によってなんとか危機を脱しましたが、黒字倒産に陥らないようにするためには、日ごろから次の4つのポイントに気をつけることが重要になります。

「資金繰り表」で入出金状況を把握する

商品を販売したら「いつまでに」「いくら」の入金があるのか、商品を仕入れたら「いつまでに」「いくら」の支払いが必要になるのかなど、資金繰り表を作成して、自社の入出金状況をきちんと把握する必要があります。

回収サイトは短く、支払サイトは長く

商品の販売代金はなるべく短いサイトで回収し、仕入れ代金の支払いはできるだけ長いサイトにすることで資金繰りは楽になります。回収では前受け金にしてもらうこと、支払いでは後払いや分割払いなどを検討し、取引先に交渉してみましょう。

「資金調達力」を強化する

資金不足に陥らないように、必要な時に必要な資金を調達できる体制を事前に準備しておくことも大切です。そのためには日頃から取引先金融機関に自社の情報を提供して信頼性を高めておくとともに、複数の金融機関と取引することで資金調達先の多様化を図っておく必要があります。

キャッシュフロー経営を心掛ける

帳簿上の損益と実際のお金の流れは、必ずしも一致しているわけではありません。特に、資金繰りが安定しない起業直後は、帳簿上の売上や利益だけでなく、キャッシュフローがプラスになるような経営を心掛けましょう。

事業者たるもの、常にこの4つを意識して経営を行うことで、

いざというときに困らない企業体質を作り上げることができます。

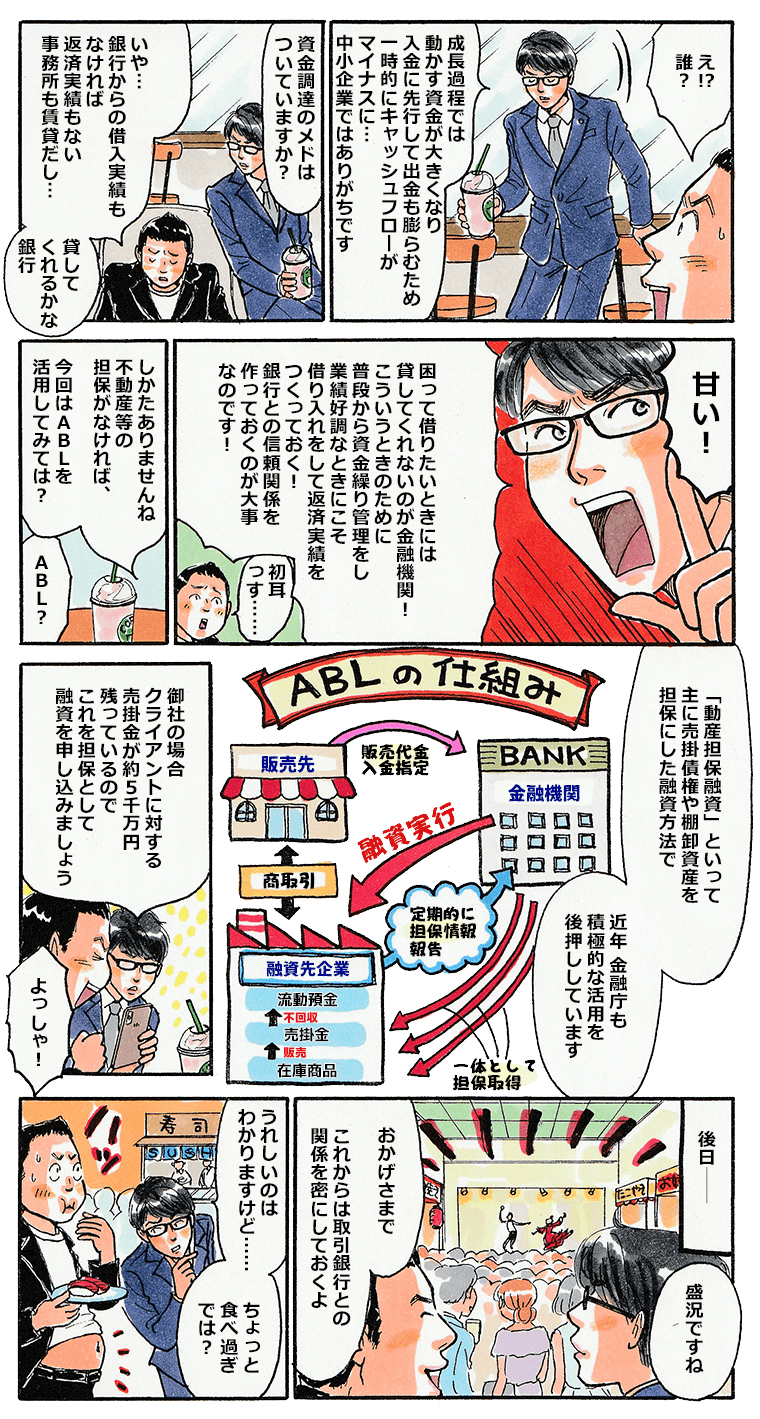

いざとなったら、ABL(※)を検討してみよう!

※Asset Based Lending:動産担保融資

ただ、日ごろから資金繰りなどに気をつけていても、どうしても一時的に資金不足に陥ることはあるでしょう。

「ABL」は、企業の動産(在庫商品・売掛債権など)を担保として活用する金融手法。2005年に「動産譲渡登記制度」が創設されたことで、動産の融資の担保としての信用力が高まり、不動産を所有しない中小企業でも資金調達がしやすくなりました。2013年からはデフレ脱却のための方策のひとつとして、金融庁もABLの積極活用を呼びかけています。

ABLによる資金調達のポイントは、地銀などの金融機関による「モニタリング」です。金融機関は、貸出先企業の「資金繰り」「収益」などのモニタリングを継続的に行うことで、貸出先企業との信頼関係を深めます。事業者にとっても、普段から金融機関とのコミュニケーションを積み重ねておくことで、経営上の問題が発生したときに、早期に金融機関に相談できるというメリットがあります。

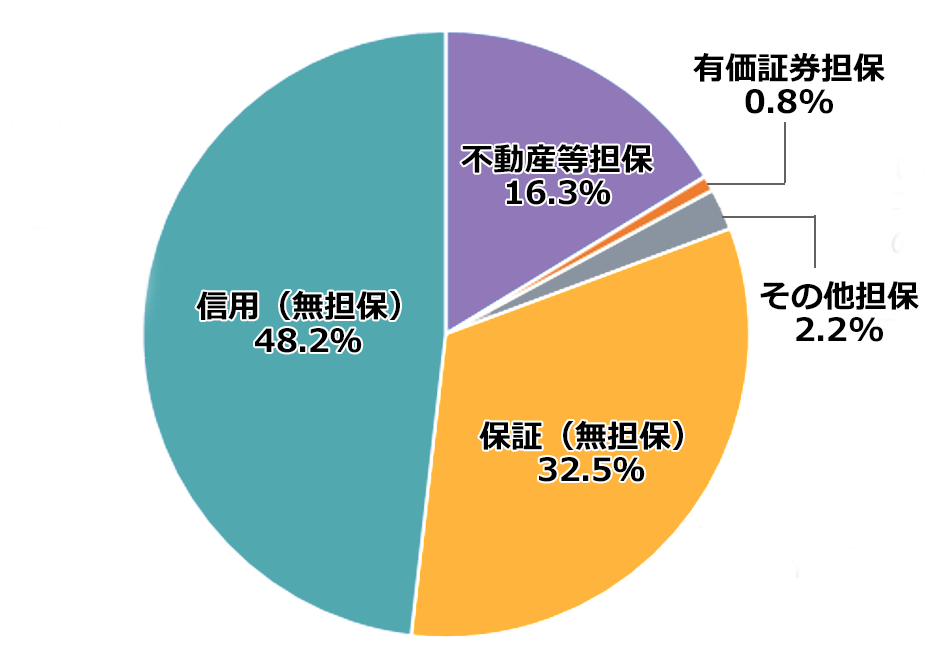

とはいえ、国内銀行の貸出金の担保内訳は下図のようになっており、ABL(「その他担保」)に含まれる)はまだ少ない状況です。

【国内銀行の貸出金の担保内訳(2017年度)】

しかし、事業者向け融資の約20%がABLと推計されるアメリカにおいても、ABLは徐々に増えて行きました。日本においては、金融機関のABL融資実績が蓄積されるにつれ、今後は増加が予想されます。

金融機関との日ごろのコミュニケーションが重要です

ABLによる融資を獲得するためには、事業者が、常日頃からの金融機関とのコミュニケーションにより、自社のビジネスモデルに対する理解を深めてもらう努力をすることが大前提!経営の調子がよいときこそ、金融機関との関係を密にしておきましょう!