2023年 6月 23日

トレンド

アパート・マンション経営で最も大きなリスクは入居者がいないことであり、望ましいのが常に満室の状態であることだ。そこで最近入居者から注目を集めている付加価値物件や新築物件でスタンダードとなりつつある設備等を取り上げてみると次のようになる。

1. ZEH-M (ゼッチ・マンション)

高断熱・省エネ・創エネの新基準をもったZEH-Mが注目されている。「ZEH」とは「Net Zero Energy House」の略だ。エネルギー効率の高い設備の導入で「省エネ」を図り、太陽光発電などによる「創エネ」で、エネルギー収支をゼロにすることが目指されている。住棟全体で省エネ率正味100%を満たす「ZEH-M」、正味75%以上の「Nearly ZEH-M」、50%以上の「ZEH-M Ready」、20%以上の「ZEH-M Oriented」という4段階が設けられている。

具体的には、太陽光発電システムを備え、高効率のエアコンや省エネ性の高い給湯器(エネファームやエコキュート)を設置して消費エネルギーを削減する、外壁や屋根、床や天井を高性能素材で断熱性を高め、さらに窓ガラスやサッシの断熱性も高める、といった対応が必要となる。

わが国は、2050年カーボンニュートラルの実現、2030年温室効果ガス46%削減(2013年度比)の実現を目指して挑戦を続けることを、2020年10月26日に宣言している。現在、経済産業省・国土交通省・環境省の3省が連携して、住宅の省エネ・省CO2化に取り組み、2030年目標(ZEH水準の省エネルギー性能確保、新築戸建住宅の6割に太陽光発電設備が設置)の実現を目指している。令和4年3月現在、全国のハウスメーカー、工務店を中心に4,722社がZEHビルダー登録を行っており、以下のURLより都道府県別に検索することが可能である。

2. 防災設備の設置

災害時に建物の損傷がなくても、停電があった場合、エレベーターの運転がストップするだけでなく、飲料水やトイレなど生活用水の供給が止まってしまう。その場合アパートやマンションで生活を続けることが困難となるため、一時的に必要な電力の供給が可能な設備が設けられていることが求められる。また、飲料水や食料の備蓄、応急修理用資材が確保されていることなども必要となる。

3. 防犯対策

防犯設備を導入し対策を行うことで、犯罪を未然に防止し、入居者の安全を守る重要性がますます高まっている。一人暮らし・単身向けの物件であればセキュリティはまず第一に気になるポイントだろう。例えば、「CPマーク」(Crime Preventionの略で、防犯性能が高い製品に付けられるマーク)のついた玄関扉や窓を使用する、モニター付きインターホンを設置する、共用廊下・階段の明るさを確保する、エレベーターホール・エレベーター内のセキュリティを強化する、といった対応はぜひ検討しておきたい。

近年のアパート・マンション事情

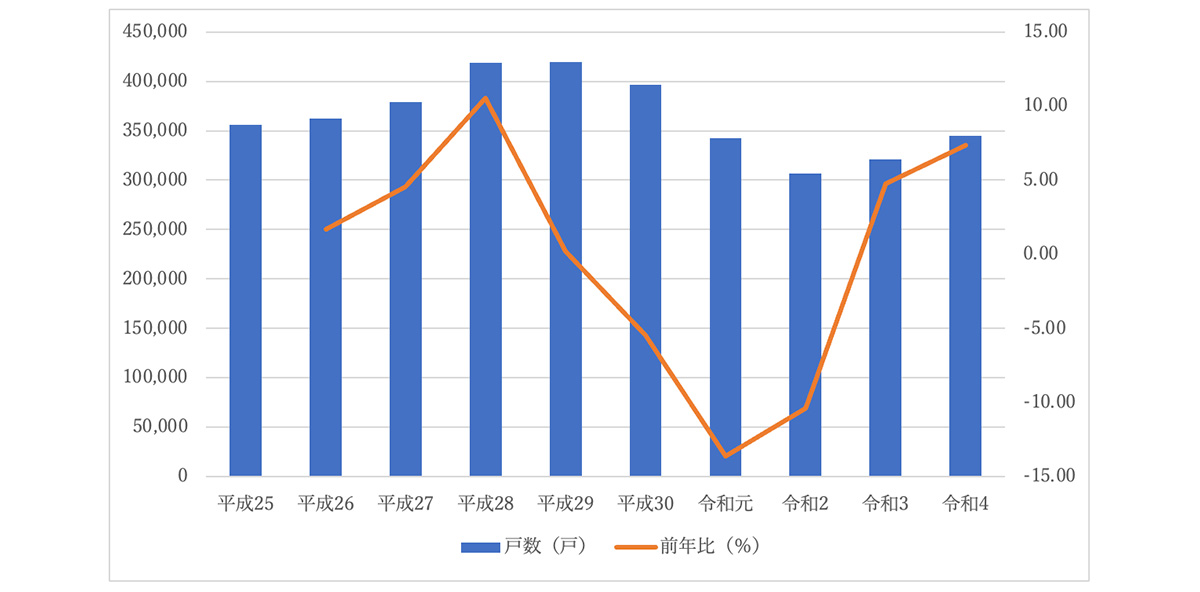

国土交通省の「住宅着工統計」によれば、貸家新築着工戸数は平成29年をピークに減少していったが、令和2年に底を打ち、以後右肩上がりとなっている。貸家新築着工件数は、コロナ禍以前の水準にはまだ届かないものの、かなり回復してきていることが分かる。

▼貸家新築着工戸数の推移

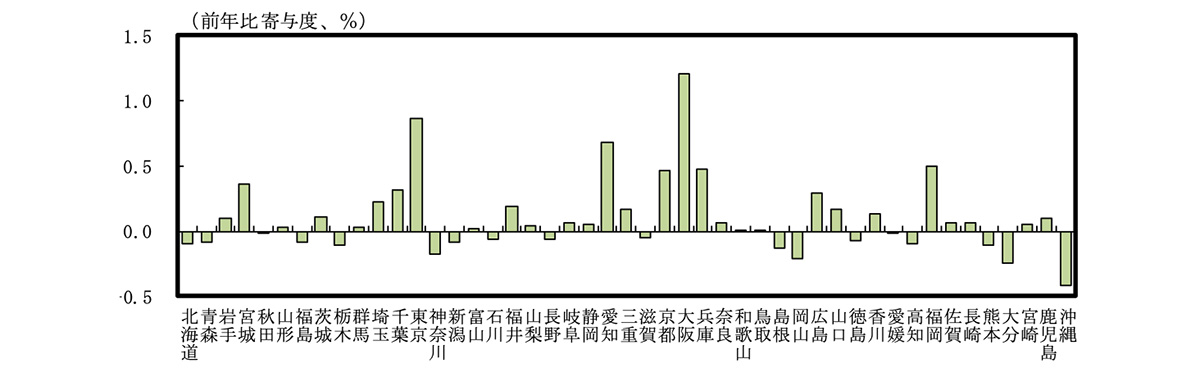

コロナ禍を経てリモートワークが一般に広がったこともあって、一時郊外地域の住宅への需要が高まったが、一方で利便性の高い都市部の住宅に対する需要も従来通り堅調だ。地域別の傾向をみると、令和3年は東京都や大阪府といった都市部での着工が増加しており、貸家着工数の増加は都市部での需要の強さに対応した動きとみられる。

▼都道府県別貸家着工数(2021年)

アパート・マンション経営の人気理由と課題

人気理由

-

都市部での人口集中による需要の増加

-

不動産は物価上昇やインフレに強い

-

再開発エリアなら資産価値が上がる可能性も

-

管理会社などを上手く活用すれば運営負担が軽い

課題

-

初期投資が大きい

-

入居者を常に維持しないと収入に影響する

-

家賃滞納など入居者とのトラブルが多い

-

経年劣化で修繕費がかかる

-

地震や火災など災害によるリスクがある

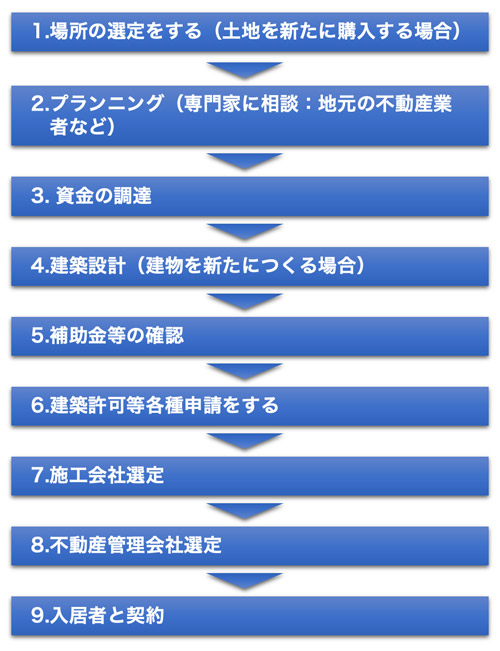

開業の9ステップ

開業資金

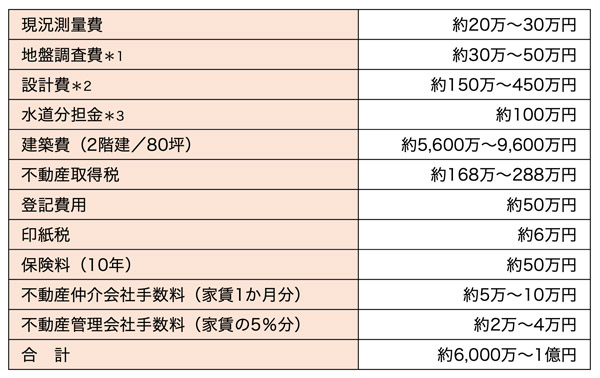

アパート・マンション経営は初期費用がかなり大きくなる事業だ。ローンを組んで資金を借り入れ、経営を始めることになるが、購入金額のすべてを借入でスタートすると返済額がかさみ、資金繰りで圧迫される事になる。既に土地を所有しており、有効活用を検討しているようなケースが、アパート・マンション経営に向いていると言えるかもしれない。初期費用の20%から30%ほどの自己資金があるとよいだろう。

以下は、現在所有している土地にアパート・マンションを建築する場合の開業資金の一例である。

*1 地盤調査費……杭工事が必要な場合、支持地盤の深さを図るための費用。1ポイント当りの金額。

*2 設計費……ハウスメーカーの場合、建設費は設計費込みの値段になっていることが多い。

*3 水道分担金……水道を引き込む時に自治体に支払う費用。地方によって必要な自治体と不要な自治体がある。

1. 建築費の一例(土地の形状や立地条件、資材や工法などによって金額が変動する)

【木 造】 坪700,000〜900,000円

梁がなくて通気性がよいのがメリット。耐震性や遮音性が低いというイメージが持たれやすいのがデメリット。

【軽量鉄骨造】 坪800,000〜1,000,000円

シロアリなどの害虫対策が不要で建築期間が短いのがメリット。「ユニット工法」が多くリフォームが難しいのがデメリット。

【鉄筋コンクリート造】 坪1,000,000〜1,200,000円

防音性と耐震性に優れているのがメリット。梁や柱が室内に出っ張りやすく、機密性が高いため結露しやすいのがデメリット。建築費が最も高額になる。

2. 不動産取得税

課税額は「固定資産税評価額×税率3%」で算出される。

3. 登記費用

約50万円程度。不動産の登記では、登記業務を司法書士に依頼するのが一般的だ。この際に司法書士への手数料も支払わなければならず、数万円の費用が必要である点に留意しておきたい。

4. 印紙税

約6万円程度。印紙税とは、不動産の売買契約書など課税文書にかかる税金のことだ。契約金額によって印紙税額は変動するが、そこまで大きな額は課税されない。アパートでは不動産の譲渡に関する契約書のうち、契約書内に記載された金額が10万円を超える書類については、課税される印紙税に軽減措置が講じられている(令和6年3月31日まで)。

5. 保険料

約50万円(10年契約)。アパート経営では、火災保険料、地震保険料、賃貸住宅費用補償保険料などに加入する必要がある。

毎月の収入と支出

アパート・マンション経営の収入は、月々発生するものとして、家賃収入や駐車場代、共益費(管理費)などがある。そのほかに礼金、更新時に得られる更新料などがある。

節税について

1. 相続税の節税

アパート・マンション経営で相続税が節税できるのは、アパート・マンションの相続税評価額が概ね時価よりも低いからである。現金の場合は額面がそのまま相続税評価額になるので節税効果はないことになる。また、相続時にアパート・マンションのローンが残っていれば、その残債分が相続財産から控除される。

2. 所得税の節税

・損益通算

不動産を貸したときに発生する不動産所得は総合課税方式がとられているため、マイナスの所得をプラスの所得に合算して全体の所得を小さくする損益通算が可能だ。つまり、不動産所得に損失(赤字)が出た場合、その所得を他の給与所得等*があればそれに合算し、所得が小さくなることで所得税額も小さくなるのである。

*給与所得のほかに利子所得、配当所得、不動産所得、事業所得、譲渡所得、一時所得(源泉分離課税とされるものを除く)、雑所得(株式等の譲渡による雑所得、源泉分離課税とされるものを除く)が含まれる。

例)年収900万円の給与所得者がアパート経営によって100万円の赤字を出した場合、その人の所得控除を仮に230万円とすると、損益通算により所得税は20万円の節税になる(下図参照)。

▼損益通算の例

・必要経費と減価償却

不動産所得は、家賃収入から必要経費を引いたものだ。この必要経費には、減価償却費、借入金利子、管理費、修繕積立金、修繕費、賃貸管理委託費、損害保険料、税金、その他が含まれる。新築マンションを購入した場合など、単年ではなく長期間で経費化する減価償却ができる(減価償却の計算法には毎年同額の「定額法」と購入直後に最も大きくなる「定率法」がある)。

ちなみに住民税は所得税に連動しているため、市区町村税が6%、都道府県民税が4%で合計一律10%なので、課税所得が減れば住民税も安くなる。

3. 固定資産税と都市計画税の節税

・小規模の住宅用地の特例

賃貸住宅の場合、1戸当り200平方メートルまでの面積に対し、固定資産税が課税標準の6分の1に、都市計画税が3分の1に減額される。

・新築の特例

新築で購入した区分マンションが120平方メートルまでの面積に対し、固定資産税が5年間にわたって半分になる。ただし、都市計画税の軽減措置はない。

補助金・助成金について

1. 以下の条件の場合、補助金の活用が可能だ。

【超高層ZEH-M実証事業】(経済産業省)

-

住宅用途部分が21層以上におけるZEH-M Orientedが対象

【集合住宅の省CO2化促進事業】(環境省)

-

住宅用途部分が6〜20層におけるZEH-M Oriented(高層ZEH−M促進事業)

-

住宅用途部分が4〜5層におけるZEH-M Ready(中層ZEH-M促進事業)

-

住宅用途部分が1〜3層におけるNearly ZEH-M(低層ZEH−M促進事業)

*国土交通省は、中小工務店などによる木造住宅のZEHを対象。

2. 長期優良住宅の補助金

木造アパートを建築する場合に利用できる「地域型住宅グリーン化事業」とリフォーム工事で利用できる「長期優良住宅化リフォーム」がある。「長期優良住宅」とは、高性能で省エネやバリアフリーなどが考慮された、長く快適に住むことができる住宅のことだ。一定の基準を満たして建築された建物は、長期優良住宅の認定を受けることができ、それに伴う補助金を利用することができる。

3. 住宅セーフティネット制度による補助金

住宅セーフティネット制度は、住宅確保要配慮者(高齢者・障害者・シングルマザーなど)の住宅を確保するための制度だ。経営しているアパート・マンションを住宅セーフティネットに登録することで、補助対象のリフォームを行う際に補助金を受給できる。

4. 自治体独自の補助金・助成金(一例)

-

杉並区の高齢者向けアパートの改修

-

新宿区の新エネルギーや省エネ対策

-

豊島区のアドバイザー利用で補助

-

横浜市の省エネ改修

-

大阪市のアパート建て替えの補助 など

サブリース契約について

サブリース契約は、サブリース業者がアパート等の賃貸住宅をオーナーから一括で借り上げるため、一定の賃料収入が見込めることや、管理の手間がかからないことなど、オーナーにとってのメリットがある一方で、消費者庁によれば近年賃料減額をめぐるトラブルなどが発生している。

サブリース契約をする場合は、契約の相手方から説明を受け、契約内容や賃料減額などのリスクを十分理解してから契約することが望まれる。

なお、国土交通省の賃貸住宅管理業者登録制度において登録を受けているサブリース業者は、オーナーに対し、サブリース契約の締結前に、将来の借り上げ家賃の変動にかかる条件を書面で交付し、一定の実務経験者等が重要事項として説明することが義務づけられている。

まだ登録を受けていないサブリース業者は、国土交通省から速やかな登録を検討すること、及び登録をしていない間における当該ルールの趣旨に則った業務の遂行を要請されている。

また、サブリース住宅は、オーナーからサブリース業者が借りた建物を入居者に貸している「又貸し」になるため、オーナーとサブリース業者の契約終了等によって入居者が不利益を受けるケースがある。オーナーとサブリース業者の地位の承継に関する契約内容などを確認する必要がある。

※開業資金の数値は、経済状況その他により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)