-

ケアハウスとは老人福祉法に基づく居住施設で、60歳以上の高齢者が自立して生活できるように配慮されたケアサービス付きの賃貸住宅である。

-

相談・助言など

-

夜間の管理・娯楽活動の支援

-

食事

-

在宅福祉サービスの利用

-

入浴・保健衛生管理

-

緊急時の対応・利用者の趣味

-

-

ケアハウスの開設は従来、社会福祉法人や医療法人などに限定されてきたが、PFI方式(*)の導入により、2001年度から株式会社などの民間企業もケアハウスを開設・運営できることになっている。

(*)PFI(Private Finance Initiative、プライベート・ファイナンス・イニシアチブ)方式とは、民間の資金や技術、経営ノウハウを活用して公共施設などの建設や運営を行なう手法である。

1.起業にあたって必要な手続き ~ 設置に関する概要

1)開設主体

厚生労働省は、ケアハウス経営への参入を希望する民間企業について、「社会福祉法に基づき都道府県知事の許可を受けた上で参入することを可能とする」としている

2)介護保険事業支援計画との整合性

ケアハウスは各市区町村の整備目標によって定員数が定められており、計画以前に、整備余地の有無を市区町村の高齢者福祉担当課に確認する必要がある。また、開設に際しての国庫補助の申請や内示の時期は決まっているため、開設のスケジュール上、考慮に入れる必要がある。

3)建設地の条件

建設地は敷地を開設主体が所有していなければならない(PFI方式による新型ケアハウスの場合、自治体が企業などの事業者に対して貸与することを原則としている)。

また、ケアハウスは老人福祉法に基づく福祉施設であり、市街化調整区域にも建設が可能である。ただし、入所者確保のためには、市街地やその近郊に位置することが望ましいと考えられる。

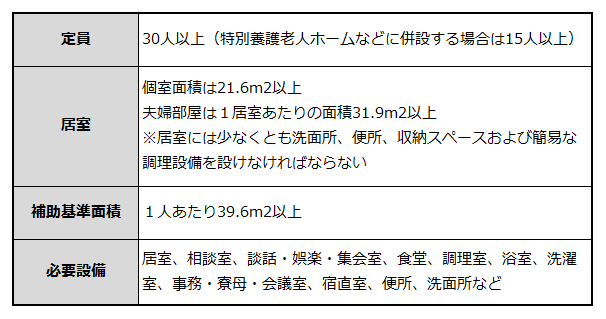

4)設備基準

ケアハウスの設備基準は次表のように定められている。職員の配置基準も定員規模によって定められている。

<ケアハウスの設備基準>

2.起業にあたっての留意点・準備

ケアハウスのサービスは入所者の生活相談、入浴や食事サービス、緊急時の対応など、最小限に留められているが、入所者が身体機能低下後も生活を継続するには在宅サービスなどが不可欠となる。在宅介護サービス事業者と連携する、ケアハウス事業とは別に在宅介護サービス事業を行なう、などの対応が求められる。車いすなどでも行動が可能な構造上の配慮も必要である。

また、介護保険制度における特定施設入所者生活介護の事業者指定を受けている場合、同制度で「要介護」「要支援」と認定された入所者に対して、介護保険適用の介護サービスを提供することができる。ただし、所定の人員基準、施設・設備基準を満たさなければならない。

3. 必要資金例

開設に必要な資金としては、建設用地の取得資金、設計・建築・設備などの建築資金、機械や備品を購入する資金、そして開設前の運転資金などがある。

これらに充当できる補助金、低利融資制度などは次のとおりである。

- 建設費の公費助成

-

従来型ケアハウスでは、社会福祉法人が設置する場合のみ公的補助を受けることができ、基準によって算出される補助基準額の3/4が補助される。また、都道府県や市町村が個別に補助を行なっている場合もある。

建設用地の取得については、公的助成制度の適用はない。なお、民間企業などがPFI方式によって開設する場合、市町村が民間企業に 対して支払う建設費用に対して、国と都道府県が公的補助を行なうことになっている。 - 社会福祉・医療事業団の融資

-

建築資金などの自己負担については、社会福祉・医療事業団の長期低利融資が利用できる。

社会福祉法人が設置する場合、償還金に対する地方公共団体の補助を得られることも多い。 - 管理費

-

ケアハウスの設置者が負担した建設費は、管理費として入所者から施設開設後に回収することが可能である。

なお、運営費(事務費、生活費などの開設後の収入)を建設費に充当することは原則としてできない。

4. ケアハウスの収支構造

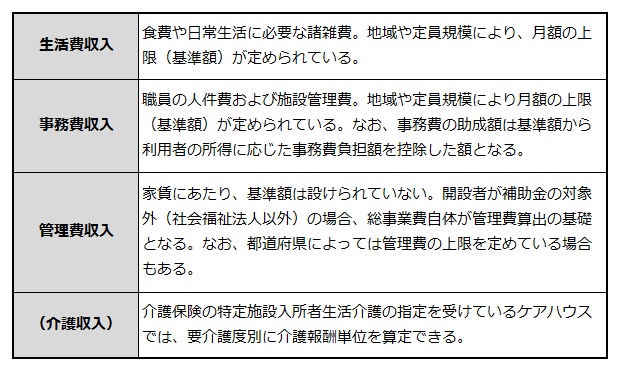

事業収入

ケアハウスの収入は入所者の支払う「利用料」である。この利用料収入は、生活費、事務費および管理費から構成されるが、事務費には公的助成があり、利用者から徴収するのは、生活費・事務費および管理費の総額から助成額を減じた額になる。

事業支出

支出は施設運営にかかる費用であり、職員の人件費や入所者の生活費などとなる。生活費、事務費の基準額以内に抑えることが必要である。

また、介護保険の特定施設入所者生活介護の指定を受ける場合、上記以外にも介護職員や機能訓練士などの人件費や介護用品費などの支出がある。

従来型のケアハウスでは、入所者の支払う利用料で過不足なく施設運営を行なうことが経営の基本方針であったが、民間企業である以上、収益性という視点が不可欠である。効率的経営による収益性向上が求められる。

最終内容確認日2014年3月