トレンド

(1)拡大するフィットネスクラブの市場

フィットネスクラブの市場規模は、主要企業10社の売上高合計が3,000億円(主要各社決算)を超え、全体では約4,600億円(レジャー白書2018)といわれており、増加傾向を示している。

(2)専門性の高いジムの登場

ライザップのような完全個室でパーソナルトレーニングを提供する専門性の高い小規模業態で多店舗展開するスポーツクラブが目覚ましい成長をみせている。

(3)女性限定のジム

カーブスのような会員を女性に限定したジムも登場、スタッフも全員女性とし、30分間のみの独自プログラムを組むなど、女性向けに特化した営業を展開している。

(4)スマートフォンやクラウドといったICTの活用

現在では、多くの人がスマホを利用しており、運動ログや体重、体脂肪率などの生体データを簡単に記録できるようになっている。

メガロスでは、専用アプリケーションによるパーソナルトレーニングサービスなどを開始している。

ビジネスの特徴

多くのフィットネスクラブは、会員制を採っている。経営を安定させるため一定数の会員が必要であり、会員の確保と増加が収益の確保に不可欠である。さらに様々な理由で退会する会員も想定されるため、会員数維持のため満足の向上を図るとともに、新たな会員の確保に常に取組むことが欠かせない。

このビジネスを支えるのは、顧客と接するトレーナーを中心とするスタッフである。それらスタッフの指導における資格や知識、経験のほか、コミュニケーション能力が必要となる。運動に加えて食生活面をサポートする栄養士など、付加的なサービスを提供するための人材の確保がビジネス成功の重要な要素である。

開業タイプ

(1)専門型

特定テーマのスポーツや運動プログラムを提供する。ホットヨガ、ストレッチサービス、女性専用ジム、パーソナルトレーニングジムなど。

(2)特徴的な運営型

24時間営業のセルフサービス、成果コミット型のジムなど。

(3)大型総合型

プールやランニング・コース、複数の小スタジオ、多人数が一度に各種機器を使用できるトレーニングルーム、そして、サウナやバス、休憩スペース等を利用できる総合サービス提供型の大規模施設である。

開業ステップ

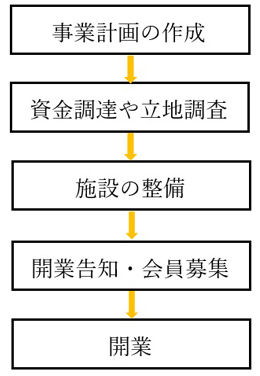

(1)開業ステップ

開業に向けてのステップは、主として以下のとおり。

(2)必要な手続き

フィットネスクラブの開業に際しては、主に以下に掲載する関連法規が存在し、それぞれの管轄する機関に届出が必要となる。

-

消防法(所轄の消防署)

-

建築基準法(各自治体)

-

都市計画法(各自治体)

-

公衆浴場法(保健所)

-

食品衛生法(保健所)

フィットネスクラブのインストラクターには資格保有の義務付けはないが、厚生労働省では「健康運動指導士」や「健康運動実践者」、「ヘルスケアトレーナー」、文部科学省では「スポーツプログラマー」といった資格が推進されており、施設の利用者の安全性を高めようとする動きがある。

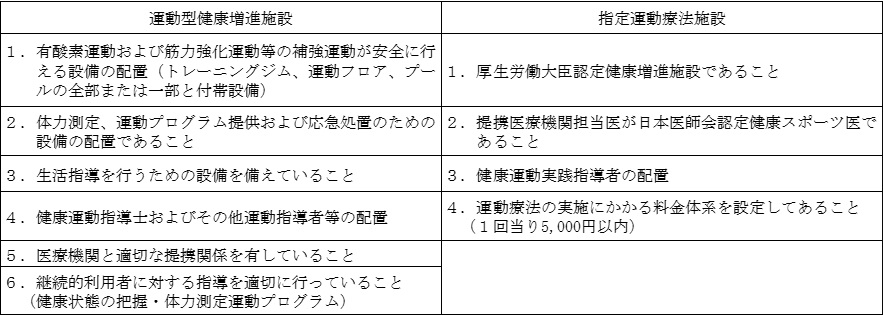

さらに、厚生労働省では、一定の基準を満たす施設に対し、「運動型健康増進施設」と「指定運動療法施設」に認定する制度を設けている。認定基準は以下の通り。

メニューづくり

フィットネスクラブのメニューは、各種スタジオレッスンのほか、プールのあるジムでは、プールでのエクササイズなどもあり、メニューの幅は広い。提供するメニューも会員の年齢層、時間帯、曜日に応じて柔軟にカリキュラムを作成することが大切である。

会員向けまたは入会促進を目的とする有料のカリキュラムとして、著名な指導者による臨時の指導や食に関するセミナーなどの開催検討も有効である。

必要なスキル

経営者や主要スタッフは、資格の保有は義務付けられていないが、提供するサービスの知識を習得し経験を積むことが必要である。各種トレーナーをはじめ、作業療法士や栄養士など公的な有資格者、提供を予定するサービスメニューに合ったスキルを有する人材を雇用、または提携することでサービスを提供する体制を揃えることも求められる。

開業資金と損益モデル

(1)開業資金

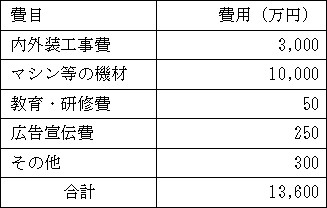

賃貸で開業することを前提として、必要な資金例を記載する。特徴としては、マシン機器購入費の負担が大きい。

【参考】300坪のフィットネスクラブを賃貸で開業する場合の必要な資金例

(2)損益モデル

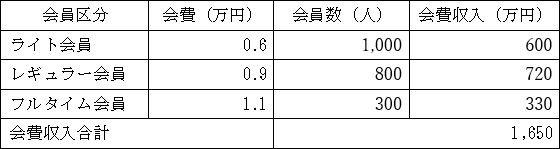

(1)売上計画

売上は、月会費×会員数が基本となる。これ以外に、入会金、ビジター利用料や物品の販売収入、有料のプログラムや付加サービス収入が加わる。

ここでは、月会費のみで、イメージ例を示す。

(2)損益イメージ(参考イメージ)

標準財務比率(※)を元に、法人形態の場合の損益のイメージ例を示す

※標準財務比率はフィットネスクラブに分類される企業の財務データの平均値を掲載。

出典は、東京商工リサーチ「TSR中小企業経営指標」。

(3)収益化の視点

売上高粗利益率が48.9%と非常に高い水準であるが、営業利益率は6.7%となっていることから、労働集約型産業といわれるマンパワーの必要な業態であるといえる。

したがって、損益計画を立てる際は、人件費やその諸経費を上回るために必要な会員数を把握し、その確保に努めることが必要である。

収入・支出ともに現金取引が主体となり、月会費の定期的な入金があるため、運転資金需要は基本的に発生しない。ただし、関連用品の物販などを行う場合は、仕入れに伴う在庫手当資金が発生する可能性もある。また、入会金収入は初期投資の回収原資として有効であるが、新規会員の獲得推進や他の施設との競争のため無料とするフィットネスクラブもみられる。このため、提供を予定するサービスの専門性や特徴のほか、手持ちの資金状況も考えたうえで、入会金を無料とするかどうかは検討する必要がある。

主な経費支出としては、人件費などのほか、施設の維持費が挙げられる。大型商業施設のテナントとして営業する場合には、売上に連動した家賃の支払いが生じる。今後は、人材不足や働き方改革などの下での人件費(法定福利費等を含む)増加も想定されるため、会員の満足度向上により会員の退会を防ぐことや諸経費を抑制するための努力が求められる。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容の

ものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)