税制メリット

交際費等の損金算入の特例

2024年8月内容改訂

令和6年度税制改正で適用期限を3年間延長された交際費等の損金不算入制度とは、どのようなものでしょうか。

交際費等の損金不算入制度の趣旨

冗費の節約による企業経営の健全化と公正な企業間競争を促すためという趣旨で、1954年に初めて交際費等の損金不算入の制度ができました。当時は3年間の臨時的措置とされ、租税特別措置法に規定されましたが、それ以降、期限延長を繰り返して現在に至っています。

交際費等とは

交際費等の損金不算入制度を説明する前に、まずは交際費等とは何かを説明します。租税特別措置法では、次のものをいうとされています。

交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為(以下「接待等」といいます)のために支出する費用をいいます。

つまり、ひと言でいえば、「得意先と食事に行くなど接待等をしたときに支払う費用のこと」です。会社でどのような勘定科目で処理をしていたとしても、その行為が接待等に当たるのならば交際費、というように、実質で見て判断します。

ただし、次の 1 ~ 3 の費用は交際費等の定義から除かれます。

- 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために通常要する費用

- 飲食等のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除き、以下「接待飲食費」といいます)で、その支出する金額を参加人数で頭割りした金額が10,000円以下の費用(*1)

(*1)次の項目を記載した書類を保存している場合に限ります。

イ. 飲食等の年月日

ロ. 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称およびその関係

ハ. 飲食等に参加した者の数

ニ. その費用の金額ならびに飲食店等の名称および所在地(店舗がないなどの理由で名称または所在地が明らかでないときは、領収書等に記載された支払先の名称、住所等)

ホ. その他参考となるべき事項 - その他の費用

イ. カレンダー、手帳、扇子、うちわ、手ぬぐいその他これらに類する物品を贈与するために通常要する費用

ロ. 会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用

ハ. 新聞、雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

経理部から、「飲食費は10,000円以下にしてください」などと言われたことはないでしょうか(令和6年税制改正以前は1人5,000円以下でした)。その理由は、上記(2)の取扱いが定められているからです。上記(2)より、社外接待費については、一人当たり10,000円以下に収まっていて、書類の保存要件を満たしているならば、税法上も全額が経費として認められる(損金不算入制度の計算には含めなくてもよい)ことになっています。

なお、会社の消費税等の経理処理には、税抜経理方式と税込経理方式の2種類がありますが、(2)の一人当たり10,000円の判定や交際費等の額の計算は、会社が適用している経理方式によって算定した価額により行います。

交際費等の損金不算入制度

交際費等は、会社の経理ではお金が出て行っているため、経費として処理されます。それに対し、税金を計算する際には、会社規模に応じて一定額までが経費とされ、一定額を超える部分の金額は経費とならないという取扱いになっています。税法でも経費になる金額は次のとおりです。

【令和6年4月1日以後開始事業年度の交際費等の損金算入額】

期末の資本金又は出資金の額が1億円以下の法人(*1) |

次のいずれかを選択できます。 |

期末の資本金又は出資金の額が1億円超の法人 |

交際費等のうち、接待飲食費50%相当額以下の金額 |

期末の資本金又は出資金の額が100億円超の法人 |

なし |

(*1)資本金または出資金の額が5億円以上の会社の100%子会社等は大法人並みとみられて、上の表の区分では1億円超の法人と同じ取扱いとなります。

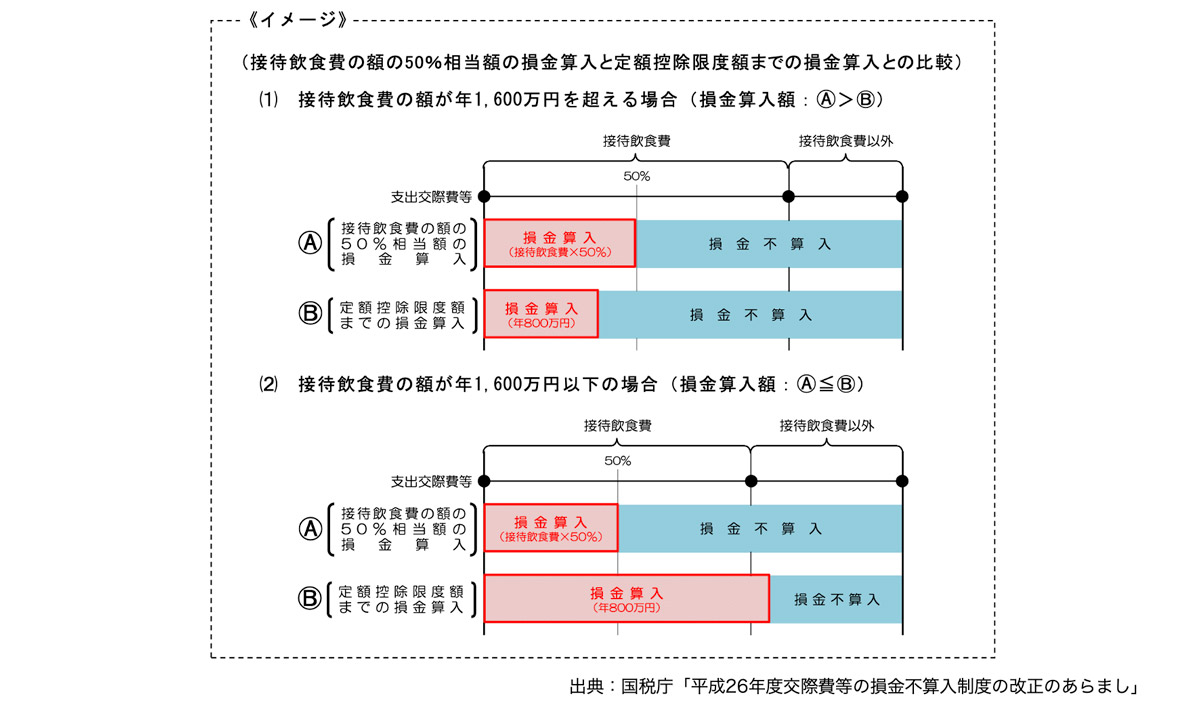

資本金の額が1億円以下の法人については、以下の国税庁が作成したイメージ図のとおり、接待飲食費が年間で1,600万円超になるならば、(A)を選択した方が有利になります。

ただし、接待飲食費についても、一人当たり10,000円以下で書類の保存要件を満たすものについては、交際費等の計算に含めることなく経費になります。したがって、年間1,600万円超の判定は、一人当たり10,000円を超える接待交際費を合計してカウントしますので、ご注意ください。

手続きの流れ

確定申告書に別表15(交際費等の損金算入に関する明細書)を記載、添付して申告することで、損金算入が認められます。

まとめ

- 交際費等とは、ひと言でいうと「得意先と食事に行くなど接待等をしたときに支払う費用」

- 資本金の額が100億円超の法人以外については、一人当たり10,000円以下の接待飲食費は、書類の保存要件を満たせば全額経費になる

- 原則として、資本金の額が1億円以下の法人は、(A)交際費等のうち、接待飲食費50%相当額以下の金額、または(B)交際費等の金額の年800万円(定額控除限度額)以下のいずれかを損金算入するか選択できる

- 資本金の額が1億円以下の中小法人は、一人当たり10,000円を超える接待交際費の合計が年1,600万円超なら、(A)を選択した方が有利

- 交際費等を税法上も経費にするためには、確定申告書に別表を添付して申告する