「見えない資産」の継承も意識し、時間をかけて準備する

多くの中堅・中小企業にとって、事業承継をどのように進めるべきかは大きなテーマである。一般に、事業承継の準備には後継者が経営力を発揮していくための育成期間も含め、5~10年程度を要するとされる。経営者の平均引退年齢が70歳前後であることから、60歳頃には準備を始める必要がある。では、どのように準備を進めていけばいいのだろうか。まずは引き継ぐべき会社の資産を正しく整理・理解することが出発点だ。そのうえで、親族内承継、役員・従業員承継、社外への引継ぎといった具体的な選択肢を検討していくこととなる。

準備のためのポイント

-

引き継ぐべき会社の資産の整理・理解後継者・承継方法の確定どのような支援が受けられるかを知る事業承継には時間をかける

1.引き継ぐべき会社の資産の整理・理解

事業承継で引き継がれる経営資源には、大きく分けて5つの資源がある。

-

ヒト=労働力、創造性、技術力などモノ=事業用資産(設備・不動産)、商品・サービスなどカネ=資金、株式など情報=顧客データ、取引先のネットワーク、研究成果など知的資産=特許、企業理念、組織構造など

「事業承継対策」というと、経営者の持つ資産を子に譲ることから発生する相続税対策を思い浮かべがちだが、それは全体のごく一部にすぎない。事業承継で苦労するケースで多いのは、上記の「知的資産」と呼ばれるものだ。企業理念や組織風土、技術、顧客との関係性などはB/Sに載らず、当事者にとっては当たり前のように思っているものが多いため、現経営者自身も後継者も気づきにくいことが多い。

知的資産は、その企業が持つ競争力の源泉である。どうすれば最もよい形で承継できるか、強みをより一層磨き上げていくにはどうすればよいのか、時間をかけて取り組む必要がある。

2.後継者・承継方法の確定

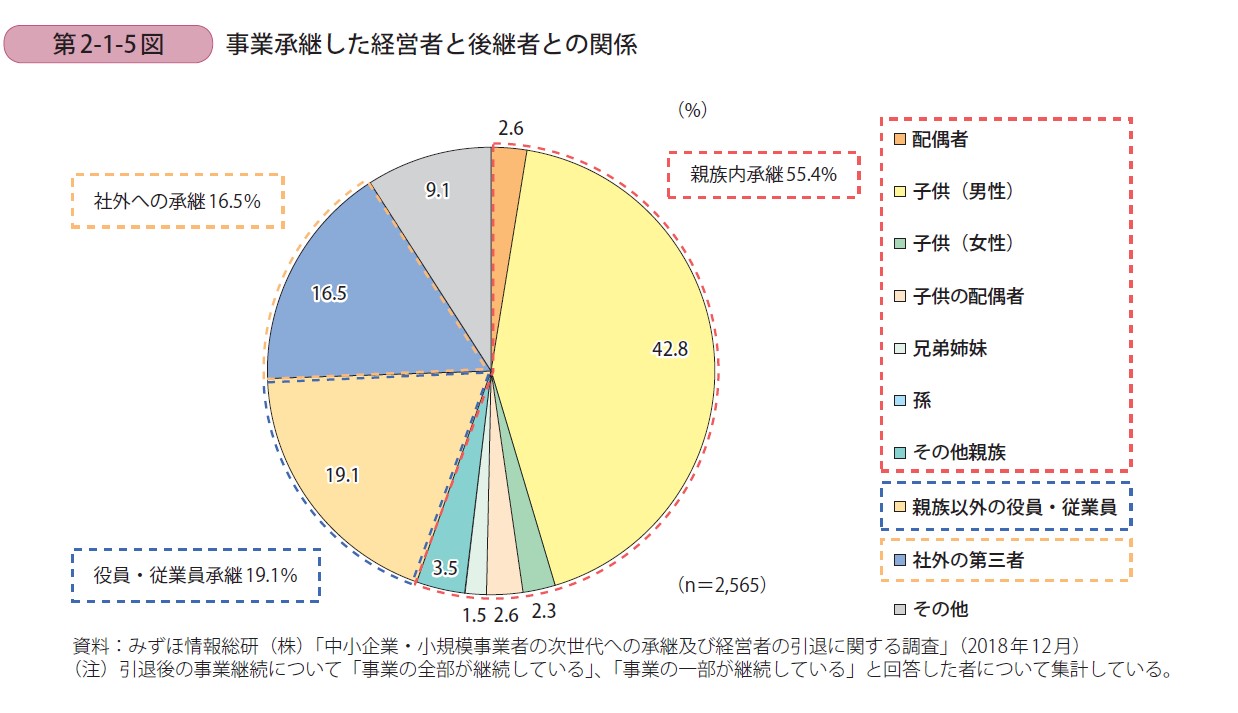

事業承継には、「親族内承継」「役員・従業員承継」「社外への引き継ぎ(M&Aなど)」と、大きく3つのパターンがある。親族内承継は早いうちから後継者教育に取り組める。役員・従業員承継であれば、幅広く後継者を探せる。事業の立て直しなども必要であれば、資本力のある会社に任せる社外への引き継ぎという選択肢が考えられる。

1)親族内承継

現経営者の子をはじめとした親族に承継させる。内外の関係者から心情的に受け入れられやすく、後継者を早期決定することで準備期間を確保できる。相続などにより財産や株式を後継者に移転しやすく、所有と経営の一体的な承継がしやすい。現在の経営資源をそのまま承継していくには理想的だ。ただし、親族内の後継者候補が継ぐ意思を持っていなかったり、経営能力が備わっていなかったりした場合に備えておく必要がある。複数の後継者候補がいる場合には、後継者以外への相続人への配慮も欠かせない。

2)役員・従業員承継

「親族外」の役員・従業員に承継する。経営者として能力の高い人材を見極めて承継でき、社内をよく知る役員・従業員であれば経営方針などの文化を含めて引き継げるため、経営の一貫性を保ちやすい。ただし、社内での派閥争いなどを引き起こさないかなど、スキルや手腕以外の面についても考慮しておくことが大切だ。

3)社外への引き継ぎ(M&Aなど)

親族や社内に適任者がいない場合でも、広く候補者を外部に求めることができる。M&Aや事業売却であれば、現経営者は会社売却の利益を得られる。事業の一部譲渡をする例もある。

中小企業のM&Aについては、あまり知識がなく、不安を感じる経営者も多いだろう。相談先としては、M&Aを仲介する専門会社のほか、中小企業基盤整備機構が全国に展開する事業引継ぎ支援センターや一般財団法人日本M&Aアドバイザー協会といった組織もある。売り手・買い手双方の視点からアドバイスを受けることができる。

なお、日本の中小企業において、上記のどの方法をどれぐらい選んでいるのかはグラフの通りだ(「中小企業白書2019」より)。

出所:「中小企業白書2019」 3.どのような支援が得られるかを知る

事業承継については、経営承継円滑化法に基づく総合的支援が得られるのでぜひ知っておきたい。事前にしっかりと支援内容を把握し、自社の場合にあてはめて計画していく必要がある。同法では主に次のような支援が得られる。

-

遺留分に関する民法の特例:相続に伴う株式分散を未然に防止するなど金融支援:信用保証枠の実質的な拡大など事業承継税制(法人、個人):贈与税・相続税の納税を猶予及び免除するなど

法人だけでなく、2019年からは個人事業も対象となっている。個人版事業承継税制でも法人版事業承継税制同様、事業用資産の贈与税・相続税の支払が猶予される。また、承継した後継者が重度障害により事業の継続が困難となった場合は納税が免除されるなど、個人事業者の実態に即した制度設計となっている。

4.事業承継には時間をかける

親族内承継の場合だけでなく、社外への承継でも約3割は引き継ぎに1年以上をかけている。「後継者の引き継ぎへの覚悟を待つ時間として5年を要した」(福岡県 不動産業、物品賃貸業)など準備には相応の期間が必要となる。

例えば、型枠工事が専門のクシムラ組(福井県南越前町)では、2005年に後継者として娘婿を社員に迎え、現場の型枠工としてのノウハウを学ばせたという。その後、専務を経て2016年に社長として引き継いでもらうまで、10年以上をかけている。

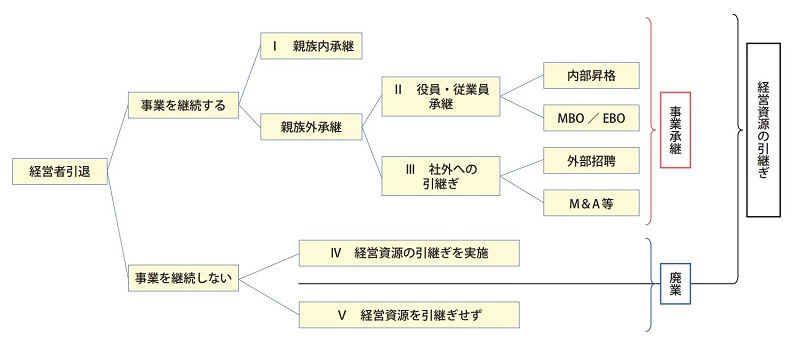

経営資源引き継ぎの概念図

出所:「中小企業白書2019」

おすすめコンテンツ

page

top