ビジネスQ&A

会社を売却する際、売却価格をどのように考えたらよいでしょうか。

2025年 7月 25日

会社の売却を検討しています。売却価格の算出方法にはどのようなものがあるのでしょうか。それぞれの算出法におけるメリットやデメリット、注意すべきポイントなども教えてください。

回答

会社の売却は、経営者にとって大きな決断です。これまでの経営努力が報われるよう、可能な限り高い価格で売却したいと考えるのは当然のことでしょう。しかしながら、買い手の想定をはるかに超える高い価格を設定したり、価格の算定根拠に合理性が欠けていたりすると、売買取引が成立しなくなる可能性が高まります。当事者双方が納得できる価格を見出すためには、客観的・合理的な根拠に基づいた価格算定が必要です。そこで、中小企業のM&Aで一般的に利用されている売却価格算定の「修正簿価純資産法」と「DCF法」について、その考え方や特徴を解説します。

1.修正簿価純資産法とは

(1)概要

修正簿価純資産法は、企業の貸借対照表に記載されている純資産(資産から負債を差し引いたもの)を基準に企業価値を評価する方法のひとつです。具体的には、会計上の帳簿価額(簿価)で計上されている資産および負債の各項目について、売却時点での時価に修正し、その差額(含み損益)を反映させた後の純資産額を算定します。貸借対照表上の純資産に着目した「ネットアセットアプローチ」のひとつとされ、静態的な評価アプローチです。

1.なぜ「修正」が必要なのか

企業の貸借対照表に記載されている資産の価額は、取得時の価格(取得原価)に基づいていることが多く、特に長期間保有している土地や建物などの不動産は、現在の市場価格(時価)と大きく乖離(かいり)している場合があります。また、有価証券なども市場価格の変動を受けます。修正簿価純資産法では、これらの簿価と時価の乖離を修正することで、より実態に近い企業の純資産価値を把握することを目指します。

2.主な修正項目

時価評価の対象となる代表的な資産・負債項目には、以下のようなものがあります。

不動産(土地・建物など)

固定資産税評価額、路線価、不動産鑑定士による鑑定評価額などを参考に時価を評価します。

有価証券(上場株式、非上場株式など)

上場株式は市場価格、非上場株式は別途評価した価額で修正します。

棚卸資産(商品・製品など)

長期滞留在庫や陳腐化した在庫は、評価損を計上して時価に近づけます。

売掛金・貸付金

回収可能性を検討し、貸倒引当金を適切に計上します。

機械設備・器具備品

減価償却後の簿価と実態価値(売却可能価額や再調達時価など)が大きく異なる場合に修正を検討します。

退職給付債務

未認識の債務がないか確認し、適切に負債計上します。

その他

実質的に資産価値のないもの(例:回収不能な仮払金)や簿外の債務(例:訴訟リスク引当)なども考慮が必要です。

3.基本的な計算方法

修正簿価純資産法による株主価値の基本的な計算式は以下の通りです。

- 修正簿価純資産額 = 時価評価した総資産額 - 時価評価した総負債額

- 1株あたりの株価 = 修正簿価純資産額 ÷ 発行済株式総数

(2)メリットとデメリット

1.メリット

客観性が比較的高い

貸借対照表に基づいており、時価修正も市場価格や鑑定評価など客観的なデータを用いるため、評価の客観性が比較的高いとされています。特に中小企業のM&Aにおいては、決算書から評価が行える手軽さも利点です。

理解しやすい

企業の保有する純資産の価値を評価するため、DCF法(後述)などの将来収益に基づく評価方法に比べて、経営者にとって直感的で理解しやすい側面があります。

簿価純資産法より実態に近い

時価への修正を行うことで、単純な簿価純資産法よりも現実的な企業価値に近づけることができます。

2.デメリット

将来の収益獲得能力を反映しない

過去から現在までの資産の蓄積価値を評価するものであり、企業が将来どれだけの利益やキャッシュフローを生み出すかという収益力や成長性は、基本的に評価に含まれません。この点は、特に成長段階にある企業や、独自のノウハウで高収益を上げている企業の評価においては大きな制約となります。

無形資産(のれん、ブランド価値など)が評価されにくい

貸借対照表に計上されていないブランド力、技術力、顧客基盤、従業員のスキルといった無形資産の価値は、原則として評価に反映されません。これらは企業の超過収益力の源泉となる重要な要素ですが、修正簿価純資産法では見過ごされがちです。

時価評価の困難性と主観性

全ての資産・負債を客観的に時価評価することは容易ではありません。特に非上場株式や特殊な不動産、機械設備などの評価には専門的な知識が必要となり、鑑定費用や時間がかかる場合があります。また、どの範囲まで厳密に時価評価を行うか、どのような評価基準を用いるかによって評価額が変動する可能性があり、完全に主観性を排除できるわけではありません。この「客観的」とされる方法も、修正の過程では判断が介在するため、買い手と売り手で見解が分かれることもあり得ます。

(3)適している企業やケース

修正簿価純資産法は、以下のような企業やケースで特に有効な評価方法と考えられます。

資産保有型企業

不動産賃貸業や倉庫業、あるいは多額の有価証券を保有する投資会社など、事業収益よりも保有資産の価値が企業価値の大部分を占める企業。

成熟・安定企業で将来予測が困難な場合

業績が安定しているものの、大きな成長が見込みにくい成熟企業や、将来の事業環境の不確実性が高く、信頼性のある事業計画の策定が難しい企業。

他の評価方法と組み合わせる際の基礎評価として

DCF法など他の評価方法を用いる際に、修正簿価純資産額を企業価値の下限の目安(フロアバリュー)として参照するケースがあります。

簿価と時価の乖離が大きいことが明らかな企業

例えば、取得から長期間経過した含み益の大きい不動産を保有しているなど、帳簿価額と実態価値が大きく異なると予想される場合。

中小企業経営者にとっては、自社の強みが将来の収益力やブランド、ノウハウといった無形資産にある場合、修正簿価純資産法だけではその価値が十分に評価されない可能性があることを理解しておくことが重要です。一方で、買い手にとっては、企業の「清算価値に近い堅実な価値」を把握する上で有用な情報となり得ます。

2.DCF法とは

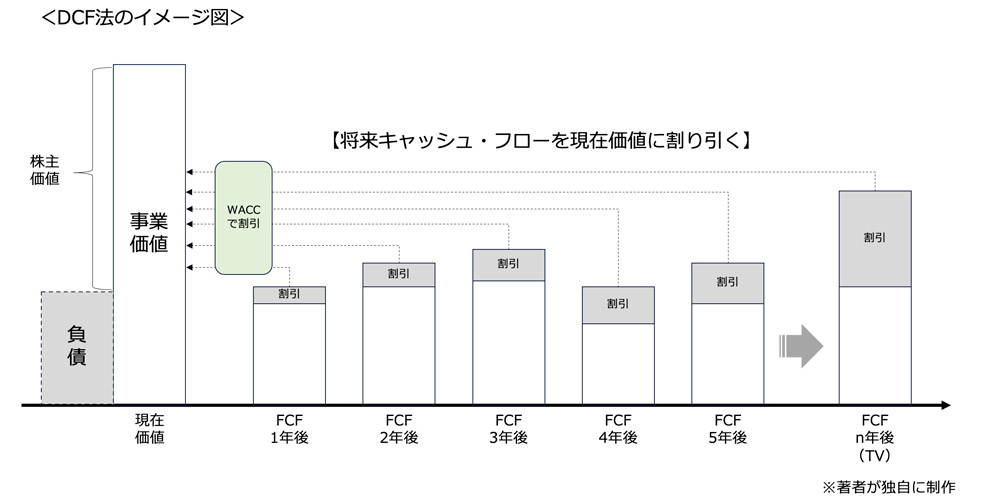

(1)概要

DCF(ディスカウンテッド・キャッシュフロー)法は、企業が将来的に生み出すと期待されるキャッシュフロー(現金収入から現金支出を差し引いたもの)を、一定の割引率を用いて現在の価値に割り戻し、その合計額をもって企業価値とする評価方法です。将来の収益獲得能力に着目する「インカムアプローチ」の代表的な手法とされています。

1.基本的な考え方:「将来のお金」と「今のお金」の価値の違い

DCF法の根底には、「時間価値」という考え方があります。これは、同じ金額であっても、将来受け取るお金より、現在受け取るお金の方が価値が高いという概念です。例えば、現在の1万円を年利1%で運用すれば1年後には1万100円になるように、現在の資金は将来の不確実性(リスク)や運用機会を考慮すると、将来の同額の資金よりも価値が高いとされます。DCF法では、この時間価値とリスクを「割引率」という形で反映し、将来のキャッシュフローを現在の価値に換算します。

2.キャッシュフロー(フリー・キャッシュフロー)に着目する理由

DCF法で用いるキャッシュフローは、一般的に「フリー・キャッシュフロー(FCF)」と呼ばれます。FCFは、企業が事業活動から得たキャッシュフローから、事業を維持・成長させるために必要な設備投資などを差し引いた後、企業が自由に使える現金のことを指します。会計上の利益とは異なり、現金の実際の動きに着目するため、会計方針の変更による影響を受けにくく、より企業の実態に近い価値評価が可能とされています。

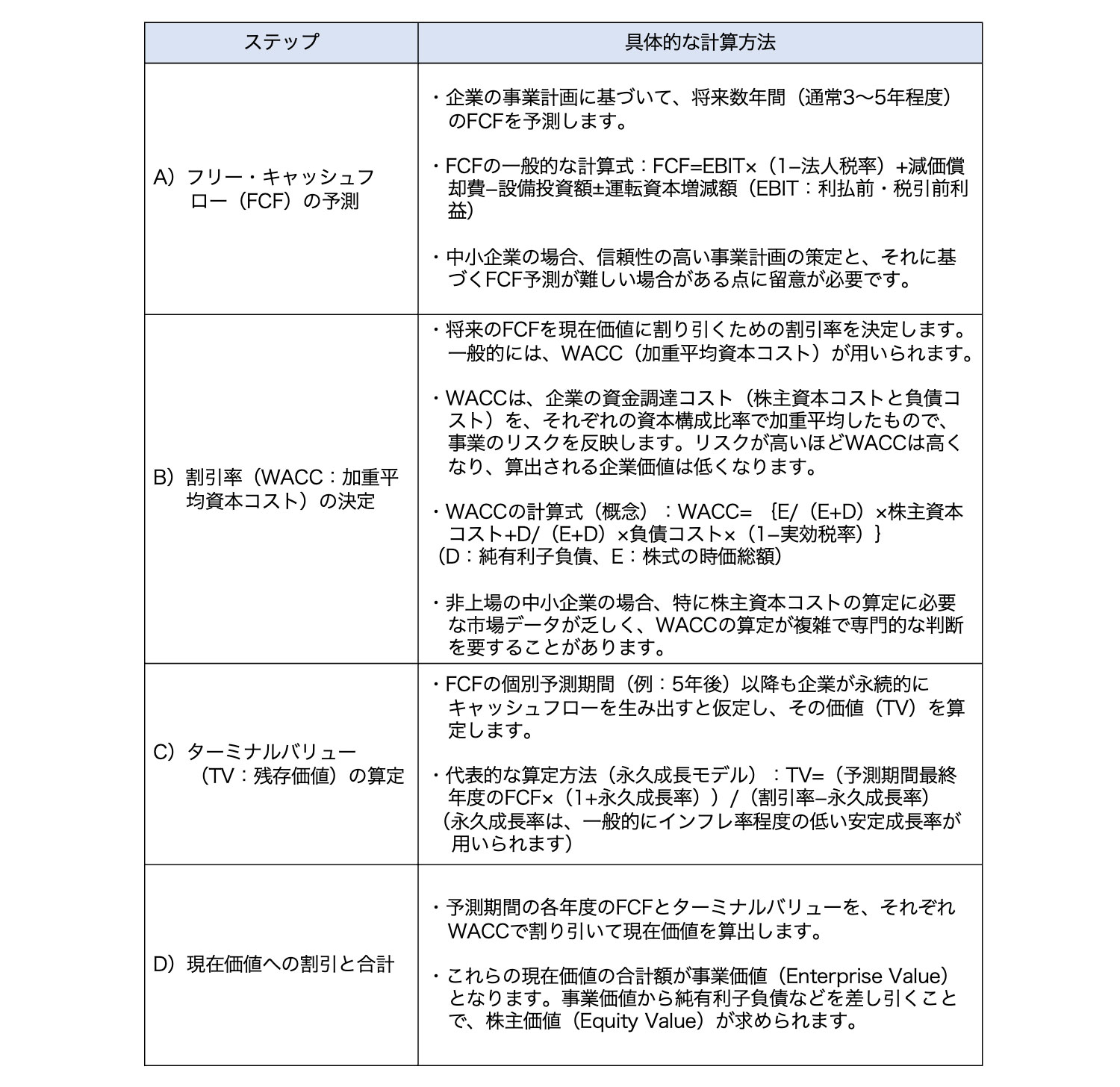

3.主な計算ステップ

DCF法による企業価値評価は、一般的に以下のステップで行われます。

(2)メリットとデメリット

1.メリット

将来の収益獲得能力や成長性を反映できる

企業の将来生み出すキャッシュフローに基づいて評価するため、現在の資産価値だけでなく、将来の成長性や収益力を評価に織り込むことができます。これはDCF法の最大の強みです。

企業の固有の性質を反映しやすい

事業計画を通じて、企業の持つ独自の技術力、ブランド力、経営戦略、M&Aによるシナジー効果などを将来のFCF予測に反映させることで、企業ごとの特性に応じた評価が可能です。

キャッシュフローを重視

会計上の利益ではなく、実際の現金の動きであるFCFを用いるため、会計方針の選択による評価額への影響を比較的受けにくいとされます。

2.デメリット

将来予測への強い依存と主観性

評価結果は、将来のFCF予測、割引率、永久成長率といった多くの仮定に大きく左右されます。これらの仮定の置き方次第で評価額が大きく変動するため、「Garbage in, garbage out(不正確な前提からは不正確な結果しか得られない)」という問題が常に伴います。特に事業計画の策定者の楽観的・悲観的な見通しが反映されやすく、客観性の確保が課題となります。

中小企業における予測の困難性

中小企業の場合、大企業ほど精緻な中期経営計画が存在しない、あるいは事業の将来性が経営者個人の能力に大きく依存しているなど、信頼性の高いFCF予測を行うことが困難なケースが少なくありません。このような予測の不確実性は、買い手から見て評価額の大きなディスカウント要因となる可能性があります。

ターミナルバリューの比重が大きい

多くの場合、DCF法で算出される企業価値の大部分をターミナルバリューが占めることになります。ターミナルバリューは予測期間よりもさらに遠い将来の価値であり、その算定根拠の不確実性が高いという問題があります。

(3)適している企業やケース

成長性の高い企業

スタートアップ企業や新規事業、新市場への展開など、将来の大きな成長が期待される企業。現在の業績や資産規模だけでは捉えきれない潜在的な価値を評価に反映できます。

M&Aにおいてシナジー効果が期待できる場合

買収によって売上増加やコスト削減などのシナジー効果が見込まれ、それをFCF予測に織り込むことで、買収後の企業価値を評価する場合。

無形資産が重要な企業

ブランド力、特許技術、優れた顧客基盤など、貸借対照表に現れない無形資産が収益の源泉となっている企業。これらの価値が将来キャッシュフローに反映されると期待できる場合。

事業計画が詳細かつ客観的に策定されている企業

信頼性の高い事業計画が存在し、それに基づいてFCF予測や各種パラメータ(割引率、成長率など)を設定できる場合。

DCF法は、その将来志向的な性質から、企業の「成長の物語」を評価に織り込むことができる強力なツールです。しかし、その物語の実現可能性や前提条件の妥当性が厳しく問われることも理解しておく必要があります。中小企業のM&Aにおいては、買い手と売り手の間で事業計画の蓋然性(がいぜんせい:ある程度確実である度合い)について認識の差が生じやすく、DCF法の結果がそのまま取引価格になるとは限らない点に注意が必要です。

3.まとめ

(1)修正簿価純資産法とDCF法の比較

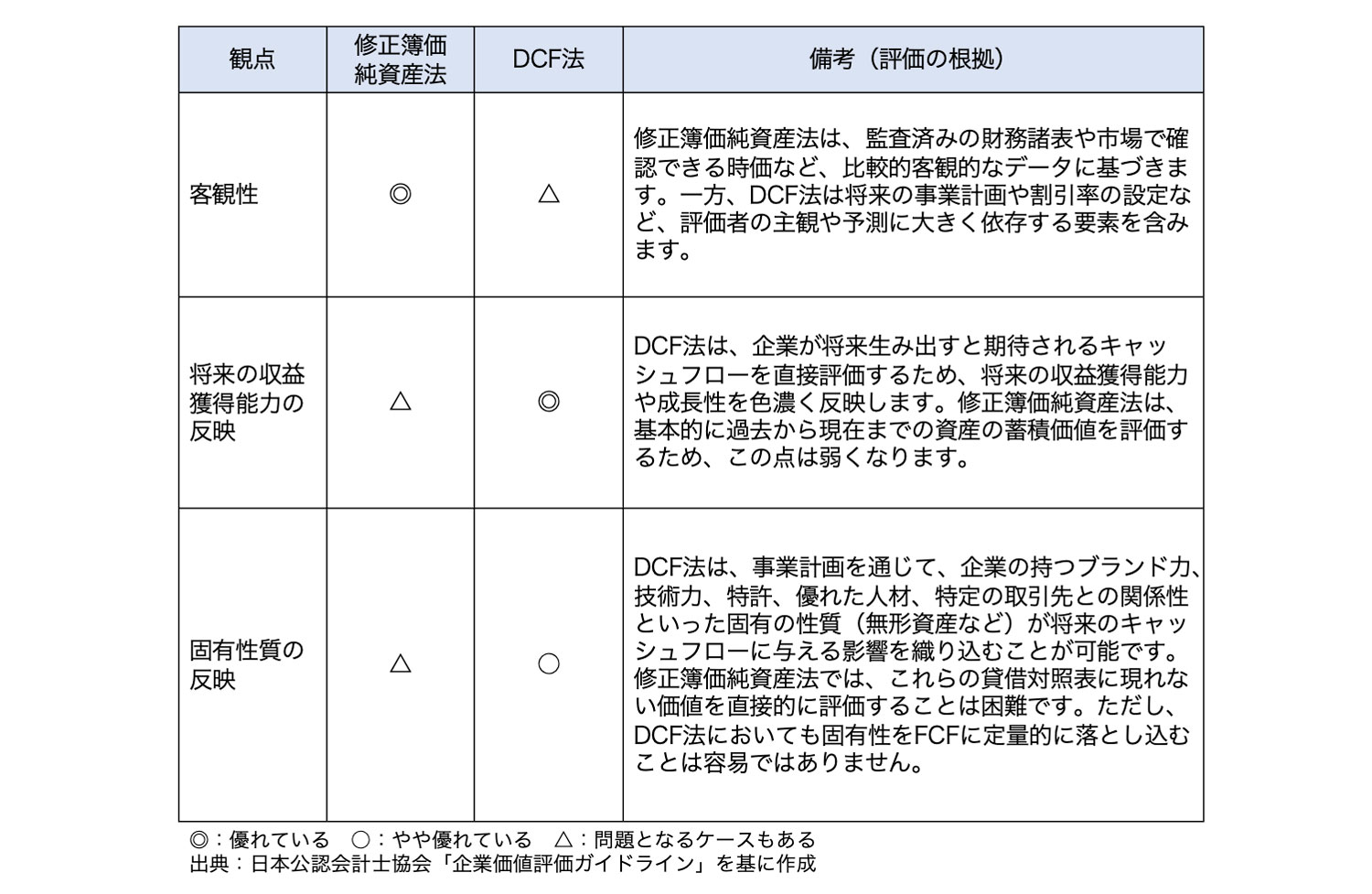

これまで見てきたように、修正簿価純資産法とDCF法は、企業価値を異なる側面から評価する手法であり、それぞれに長所と短所があります。日本公認会計士協会の「企業価値評価ガイドライン」の考え方を参考に、両者の特徴を「客観性」「将来の収益獲得能力の反映」「固有性質の反映」という3つの観点から比較すると、以下の表のように整理できます。

この表は、各評価方法の一般的な傾向を示したものであり、実際の評価においては、対象企業の特性や評価の目的、利用可能な情報などに応じて、各観点の重要性が変わることに留意が必要です。

(2)検討する際のポイント

1.万能な評価方法は存在しない

修正簿価純資産法とDCF法は、それぞれ異なる強みと弱みを持っています。修正簿価純資産法は客観性や理解しやすさに優れるものの将来性を反映しにくく、DCF法は将来性を反映できるものの予測の主観性が課題となります。したがって、いずれかひとつの方法だけで算出された評価額が、常に唯一絶対の「正しい」企業価値を示すわけではありません。

2.相互補完関係と多面的な検討の重要性

これらの評価方法は、互いの欠点を補完し合う関係にあります。例えば、修正簿価純資産法で算出された価値を「最低限の保証価値(フロアバリュー)」として捉えつつ、DCF法で将来の成長性や収益力を加味した価値を検討するといった使い方が考えられます。このように、複数の評価方法を用いて多角的に企業価値を分析し、それぞれの結果を比較検討することで、より実態に即した、かつ交渉の土台となり得る評価レンジを把握することが重要です。

3.総合的な評価アプローチ

最終的な評価額のレンジを導き出すアプローチには、主に以下のものがあります。

単独法

特定の評価方法を一つだけ選択して評価する方法です。対象企業の特性や評価目的に照らして、あるひとつの方法が明らかに最も適していると判断される場合に用いられることがありますが、その方法の限界を見誤ると評価を大きく誤るリスクも伴います。

併用法

複数の評価方法を適用し、それぞれ算出された評価結果(多くは価格レンジとして示されます)を比較検討し、重複する範囲やそれぞれの結果の妥当性を考慮して、最終的な評価レンジを判断する方法です。単一の数値ではなく、一定の幅を持った評価結果を得ることで、交渉の柔軟性を高めることができます。

折衷法

複数の評価方法で算出された評価額に対し、それぞれに一定のウエイト(重視する割合)を乗じて加重平均し、最終的な評価額を算出する方法です。対象企業の業種、成長段階、情報の信頼性などに応じてウエイトは調整されます。

4.最終的な売却価格は交渉によって決まる

重要なことは、これらの評価方法によって算出される価格は、あくまで売買交渉のたたき台、あるいは参考情報であるという点です。最終的な売却価格は、買い手と売り手の間の交渉によって決定されます。

会社の売却は、経営者にとって大きな節目です。本稿で解説した評価方法の基本的な考え方を理解し、自社の状況に合わせて適切なアプローチを検討することで、後悔のない事業承継、そして会社売却が実現することを願っています。

- 回答者

-

税理士・中小企業診断士 吉澤 信介