-

従来、保険業界は契約者保護の観点から厳しい規制を受け、販売方法にも制限があった。

しかし、1996年の保険業法の改正により、生命保険(第一分野)と損害保険(第二分野)を同時に扱うことができるようになった。

さらには、2001年より、第三分野(医療保険、介護保険など)の販売が解禁となり、ひとつの窓口で、すべての保険を販売できるようになった。 -

その結果、複数の保険会社の商品を取り扱う保険代理店が出現した(乗合代理店)。

また、販売方法も変化し、訪問販売から顧客に来店頂くことで様々な相談に応じたり、複数の保険会社の商品を比較できる「来店型保険ショップ」も出現した。 -

保険ショップに関しては、大きく3つの形態がある。

・大手保険会社が自社商品を取り扱う「直販型」

・契約している保険会社の商品のみを取り扱う「専属型」

・複数社の保険商品を取り扱う「総合型」

1.起業にあたって必要な手続き

1)募集人資格の取得

保険ショップの開業にあたっては、「生命保険募集人」の資格を取得する必要がある。

「保険募集人」の資格を取得するには、保険業法で定められた、

・生命保険協会の「一般課程試験」に合格

・金融監督庁長官に登録申請

・受理

・登録

という流れになっている。

さらに、複数の保険会社の商品を取り扱うためには「専門課程試験」に合格することが必要であり、変額保険を取り扱うためには「変額保険販売試験」に合格することが必要である。

また、損害保険も同様に、日本損害保険協会の試験に合格すると、協会から合格証が発行され、損害保険の取り扱い業務が可能となる。

2)保険代理店資格の取得

生命保険の代理人資格を取得しても、保険契約の仲介人であり、締結権を有していないため保険販売はできない。

保険販売をするためには、さらに保険代理店資格を有する必要がある。

生命保険代理店になるためには、業界共通教育の一般課程試験に合格することで可能となる。

損害保険代理店になるためには、保険会社が実施する所定の教育を受け、「保険募集に関する法令や保険契約に関する知識」を習得する必要がある。

さらに、損害保険会社と代理店委託契約を締結し、内閣総理大臣の登録を受ける必要がある。

2. 起業にあたっての留意点・準備

1)出店形態の決定

契約している保険会社の商品のみを取り扱う「専属型」か、複数社の保険商品を取り扱う「総合型」を決定する必要がある。

専属型の特徴は、1社の商品販売に特化するため、取扱額によって変動する「代理店ランク」が上位になる事が多い。上位になると代理店手数料率が上がり、同じ保険契約でも、多くの手数料収入を得ることが可能となる。

また、1社との付き合いなので、手続きや連絡なども煩雑にならず、手厚いフォローを受けられるため、初めて取り組む場合に向いている。

一方、販売できる商品が限定されるため、ビジネスチャンスを逃すことがある(生保1社だと、取り扱っていない保険や損保は取扱できないため)。

総合型の特徴は、複数の保険会社の商品を比較、提案できるため、顧客満足度が高い業態である。

しかしながら、多数の商品知識を持つ必要があるため、ある程度のスキルと経験が求められる(専門課程以上の知識と経験)。

また、取扱商品が複数の保険会社に分散されるため、代理店ランクが上がらないこともあり、取扱高が少ないと代理店資格を失うこともある。

総合型の場合、FC(フランチャイズ)方式に加盟して、運営することも考えられる。

以上より、ある程度の経験者がいる、もしくは採用できる場合には複合型、事業の一部としてスタートする場合には専属型でスタートするのが賢明と思われる。

2)出店立地の決定

専属型にせよ総合型にせよ、出店立地は「店前通行量の多い場所」が望ましい。

具体的には、

・ショピングセンターの中

・駅前の路面

が望ましいが、周囲に集客施設があれば、出店地可能立地と思われる。

3)営業上の留意点

来店型のショップと謳っているが、実際に待っていても来店される顧客は少ない。

店前でのイベントや、定期的なイベント(保険勉強会など)による集客が必要となる。

また、地域密着型のビジネスであるため、地域のイベントやボランティアへの参加等も必要である。

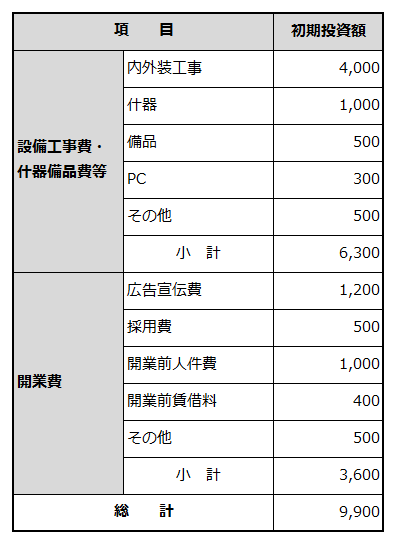

3. 必要資金例

店舗面積15坪の保険ショップを出店する際の必要資金例

(単位:千円)

-

※物件取得費は含まない

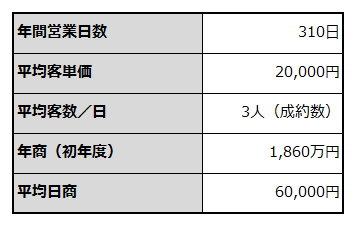

4. ビジネスプラン策定例(モデル収支例)

1)売上計画例(初年度)

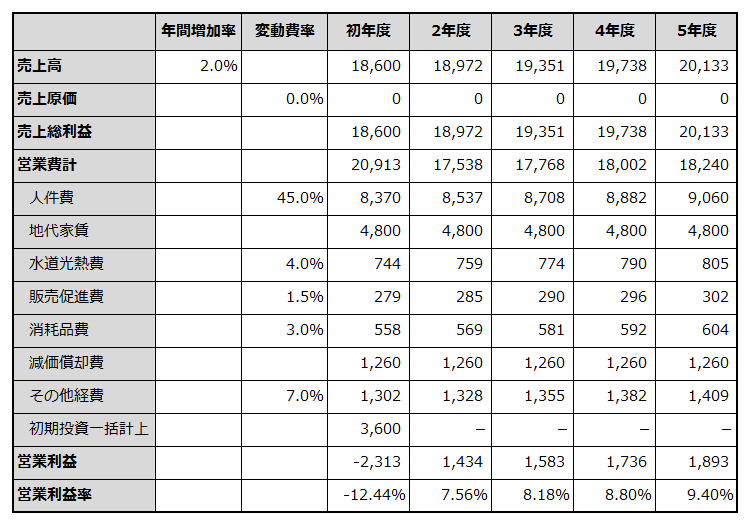

2)損益計算のシミュレーション

(単位:千円)

-

※人件費は、社員2名を想定

-

※初期投資一括計上分は、開業費の金額

-

※減価償却費は、設備工事費・什器備品費の額を5年で償却したもの

-

※必要資金、売上計画、シミュレーションの数値は、状況によって異なります。

また、売上や利益を保証するものではないことをあらかじめご了承ください。

(本シリーズのレポートは作成時時点における情報を元に作成した一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)

最終内容確認日2016年2月