2020年 7月 3日

トレンド

(1)デジタル領域のニーズ増に牽引され、市場は拡大傾向

横ばい傾向であった国内経営コンサルタント市場は2012年頃より好調に転じ、とりわけ2014年からはAIやビッグデータ、クラウド、IoTなどといったデジタル技術が実践的に応用されるようになったことを背景に一段と伸張。2018年の市場規模は7,659億円、前年比6.4%増(IDC Japan調べ)まで上積みを果たしており、今後も市場拡大が期待される。

(2)総合力の大手と専門性の高い中小コンサルティング会社

外資系やシンクタンクなどの大手コンサルティングファームが市場の中心的な担い手となるが、企業内で経験を積んだ分野に特化して開業した業者、公認会計士や税理士といった「士」業のかたわらで包括的にアドバイスすべく手を広げた業者など、専門性の高い中小コンサルティング会社にも一定の存在感が認められる。近時は大手コンサルティングファーム出身者が開業する例も増えており、双方の強みを備えている点で注目される。

(3)資格保有がなくとも独立可能

「経営コンサルタント」を名乗るには資格は必要なく、一人であっても開業可能である。顧客獲得には、経営コンサルタントとしての実績や知名度が求められることもあり、開業にあたっては業界内での人脈、ネットワークが重要となってこよう。

ビジネスの特徴

経営コンサルタントは、顧客企業より依頼を受け、その経営状況を調査・診断し、経営指導することで問題解決を図り、その対価を得る業態である。担当分野は主に経営戦略、財務会計、生産効率、組織・人事、営業・マーケティングなどに及び、近時は問題解決策の提示にとどまらず、デジタル領域を中心に業務遂行までを担うケースも増えている。

契約形態は、定額の月額フィーを得る顧問契約の他、時間制、プロジェクト型、成果報酬型などとなり、とりわけ顧問月額単価や時間単価は経営コンサルタントとしての過去の実績、力量及び評価に大きく左右される傾向がある。

開業タイプ

知識のみではなく実地経験も求められる関係上、相応の背景を有した上での独立型が主となる。

(1)業界大手からの独立型

大手コンサルティングファームにて経験を積んだのちに開業。豊富な業界知識、全体フローを知る経験、専門分野に精通する業者とのネットワークなどを背景とし、総合系のコンサルティングに強みを有することが多い。

(2)「士」業などからの事業拡大型

公認会計士、税理士、行政書士、弁護士、司法書士、ファイナンシャルプランナーなどが事業拡大を図るべく併営するタイプ。専門分野の知識はもちろん、「士」業の顧客が基盤になる点が有利。

(3)一般企業からの転身型

サラリーマン時代に培った知識を生かすべく独立。豊富な業務遂行経験に加え、業界内での人脈に強み。

開業ステップ

(1)開業のステップ

特別な資格も必要とせず、自宅での開業も可能なため、開業ステップはさほど煩雑ではない。

(2)必要な手続き

法的には経営コンサルタントとしての資格、手続きは必要としない。その上で経営コンサルタント個人としては、経済産業大臣登録となる国家資格「中小企業診断士」を保有していれば、企業経営の基礎知識を保有していることの一つのアピールとなろう。

「中小企業診断士」は、第1次試験として経済学・経済政策、財務・会計など7科目の筆記試験がある。第2次試験として中小企業の診断及び助言に関する実務の事例についての筆記と口述試験がある。これらに合格し、15日間の実務補習を経ると「中小企業診断士」として登録できる。

ターゲットとなる顧客層

大手企業に対しては業界大手であるコンサルティングファームが既に入り込んでおり、講演や書籍執筆を求められるような「経営コンサルタント」としての抜きんでた知名度、実績がない限り、顧客とするのは難しい。そこで、独立系や中小コンサルティング会社は、比較的規模の小さい企業を主たるターゲットとすることが多い。しかし、近年は行政機関、商工会議所が地元商店街などを対象とし、町おこしなどの活性化提案に取り組む事案などもあるという。そこで、こうした活性化提案に積極的に関わることで、顧客拡大を図るなどの工夫も必要となろう。

必要なスキル

個人として資格はとくに必要ない。「士」業からの事業拡大型として開業する場合は、公認会計士、税理士などの保有資格によってそれぞれ携われる分野が広がり、シナジー効果を生むであろう。

スキルとしては経営課題を洗い出し解決に導く能力はもちろん、時には経営者のパートナーとして社内事情を引き出すコミュニケーション能力、報告書を的確に作成する能力など求められる資質は幅広い。その上で企業活動全般を見渡せるゼネラルリストとしての側面か、人事や営業分野などのスペシャリストといった側面のどちらかが必要となる。

開業資金と損益モデル

(1)開業資金

【一般企業からの転身型、都内中心部に33平米の事務所を構え、3名で開業する際の必要資金例】

(2)損益モデル

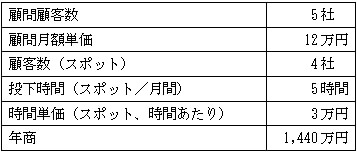

a.売上計画

顧問契約先5社、スポット=単発契約先4社を抱え、以下の月額単価、時間単価をもとに売上高を算出。

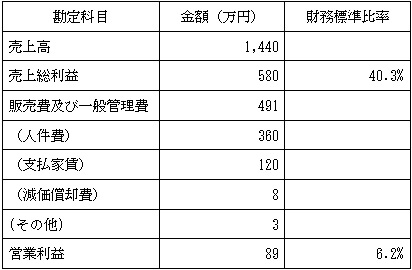

b.損益イメージ

標準財務比率(※)を元に、法人形態の場合の損益のイメージ例を示す。

※標準財務比率は、経営コンサルタント業に分類される企業の財務データの平均値を掲載(出典は東京商工リサーチ「TSR中小企業経営指標」)。

c.収益化の視点

労働集約的な側面があり、経営者を含めたコンサルタントに対する人件費が売上原価、販管費の中心となるが、他分野の専門家と連携してプロジェクトを進めることなどで外注費が嵩むケースも考えられる。それら経費を吸収した上で黒字を確保できれば、開業コストが抑えられ、短期間での初期投資回収が可能である。一般的に「経営コンサルタント」は高給なイメージがあるが、実績に乏しい開業当初は顧問契約の月額単価、単発契約先案件の時間単価ともにやや抑えられた水準からスタートするのが実情である。そのため、開業からしばらくの間は実績作りの期間と捉える必要がある。顧問契約先の安定した確保も経営課題の一つであり、前職などから得た初期の顧客をいかに逃さず、継続的に受注を取り付けられるかも腕の見せ所となってこよう。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元にした一般的な内容のものであるため、開業を検討される際には別途、専門家にも相談されることをお勧めします。)