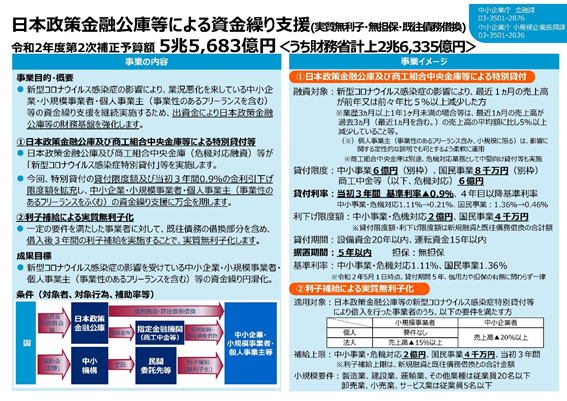

日本政策金融公庫等の新型コロナウイルス感染症特別貸付の拡充

2020.6.28

7月1日から日本政策金融公庫(国民生活事業・中小企業事業)と商工組合中央金庫(危機対応融資)による「新型コロナウイルス感染症特別貸付」が拡充されます。

1.自社は特別貸付の対象になりますか(拡充前からの変更はありません)

「新型コロナウイルス感染症特別貸付」の対象者は以下のとおりです。今回の拡充による変更はありません。

- a.最近1か月の売上高が前年または前々年の同期と比較して5%以上減少している方

- b.業歴3か月以上1年1か月未満の場合等は、最近1か月の売上高が次のいずれかと比較して5%以上減少している方

- 過去3か月(最近1か月を含みます。)の平均売上高

- 令和元年12月の売上高

- 令和元年10月から12月の平均売上高

ここでのポイントは「最近1か月の売上高」です。

例えば今日が6月20日だったとします。通常、「最近1か月の売上高」というと5月の月次売上高を想定しますが、ここでの「最近1か月の売上高」の考え方は「5月20日から6月19日の1か月」でも構わないということになります。その場合、「昨年の5月20日から6月19日の1か月」と「今年の5月20日から6月19日の1か月」の対比で5%以上減少していれば対象になります。

昨年の日々の売上高を管理していれば、どの1か月を切り出すのかというタイミングによって、多くの事業者が該当することになります。

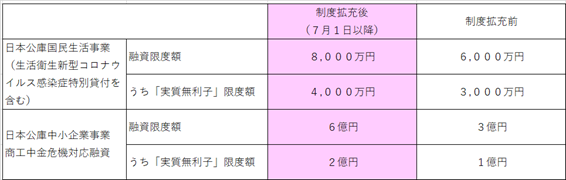

2.融資限度額や実質無利子化となる限度額は?

「新型コロナウイルス感染症特別貸付」は無担保融資制度であり、さらに以下の要件にあてはまる事業者には、別途定める特別利子補給制度によって、当初3年間は実質無利子化にしようとする制度です。

(※1)小規模事業者とは、卸・小売業、サービス業は「常時使用する従業員が5名以下の企業」、それ以外の業種は「常時使用する従業員が20名以下の企業」をいいます。中小企業者とは、 この他の中小企業をいいます。

(※2)売上高要件の比較は、 新型コロナウイルス感染症特別貸付等で確認する最近1か月に加え、 その後2か月も含めた3か月間のうちのいずれかの1か月で比較します。

日本政策金融公庫(国民生活事業・中小企業事業)と商工組合中央金庫(危機対応融資)による7月1日以降の融資限度額や実質無利子化となる限度額は以下のとおりです。

3.日本政策金融公庫(国民生活事業)の解説動画をご覧ください

日本政策金融公庫(国民生活事業)のホームページに解説動画(融資制度の概要編、融資制度に関するよくある疑問編、お申込み必要書類編、お申込み手続きの流れ編)が載っています。必ずお目通しください。

4.支援機関や金融機関に相談し早めの資金繰り対策を

コロナ禍によって厳しくなった資金繰りを支援する制度は、「新型コロナウイルス感染症特別貸付」以外にも、持続化給付金、家賃支援給付金、民間金融機関での実質無利子・無担保・据置最大5年・保証料減免の融資、新型コロナウイルス対策マル経融資(小規模事業者経営改善資金融資制度)、小規模企業共済の一時貸付、資本性劣後ローンなど、数多くが用意されています。また、各自治体による独自の支援制度も用意されています。

しかし、申請が殺到することにより、入金までに時間がかかる場合が少なくありません。「新型コロナウイルス感染症特別貸付」も入金までに通常以上の時間がかかっています。

追い詰められてから検討するのではなく、各都道府県に設置されているよろず支援拠点や、日頃お世話になっている金融機関、商工会・商工会議所、顧問の会計事務所等に相談しながら早めに対策しましょう。

資金繰りに関するその他の記事はこちらからも確認できます。

中小企業ビジネス支援サイトJ-Net21のメルマガ(無料)を配信登録いただけます。

毎週火曜日に都道府県別の補助金・融資など、更新情報をまとめてお届けします。

- 文責

-

中小機構 中小企業支援アドバイザー

古川 忠彦