ビジネスQ&A

会計の発生主義や現金主義、実現主義について教えてください。

2025年 4月 25日

サービス業を営む小規模事業者です。会計上の発生主義と現金主義、実現主義の違いについて、また、それぞれのメリットとデメリットについて教えてください。

回答

事業運営する上で、取引を正しく帳簿に記録する必要があります。その取引を記録する方法として代表的なのが、「発生主義」と「現金主義」です。発生主義は取引が「発生した時点」で収益や費用を帳簿に記録する方法です。現金の受取や支払が実際に行われたかどうかではなく、契約など取引が発生した時点で計上することになります。一方で現金主義は、「現金が動いた時点」で収益や費用を記録する方法です。どちらもメリット・デメリットがあり、自社の事業に合わせて適切な方法を選びましょう。

1.発生主義、現金主義、実現主義とは

(1)現金主義とは

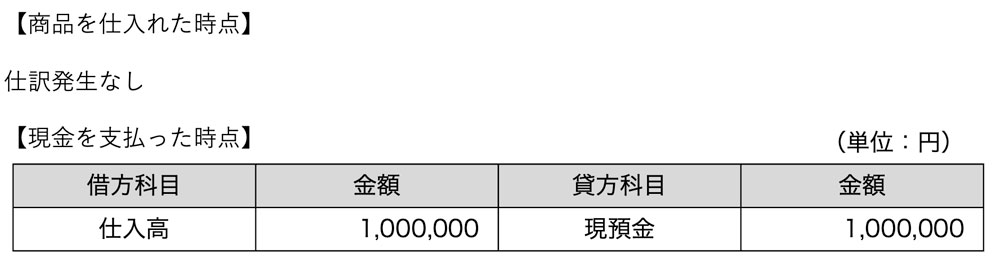

現金主義は、実際に現金の受取・支払があった時点で費用や収益を計上する方法です。具体的な仕訳を見ていきましょう。

例えば、100万円分の仕入れを行い、現金は翌月末に支払う契約をしたとします。現金主義で記帳すると、仕入れを行った際には仕訳が発生せず、現金を支払った時点で「仕入高」として費用が計上されることとなります。

現金主義は、現金の動きを中心に記帳するため、帳簿付けが簡単な方法ですが、支払が済むまで将来払わないといけない費用が帳簿上に計上されないため、買掛金や未払金等がいくらあるか、把握が困難です。また、支払が年をまたいでしまうと当期分の正しい費用が計上されず、正しい期間損益計算ができません。

(2)発生主義とは

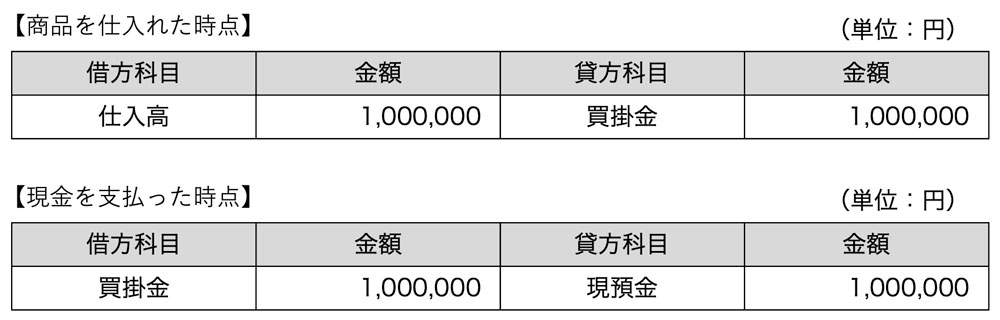

発生主義は、現金の受取や支払のタイミングではなく、その費用や収益が発生(契約等)した時点で会計帳簿に記録する方法です。具体的な仕訳を見ていきましょう。

前項で例示した取引の場合、発生主義では、仕入れをした時点で「仕入高」という費用を計上します。現金の支払時には、買掛金を支払う仕訳をすることで、買掛金が相殺される処理となります。

なお、日本の会計制度は、「公正なる会計慣行」に従うことが求められており、その基準となるのが1949年に定められた「企業会計原則」です。

企業会計原則は、「一般原則」、「損益計算書原則」、「貸借対照表原則」の3部構成であり、損益計算書原則には、「すべての費用および収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない」と記されています。この一文が、発生主義を表しているため、青色申告では、原則として発生主義での帳簿付けが必要となります。

ただし、小規模事業者で、その年の前々年分の不動産所得および事業所得の合計額(事業専従者給与控除前)が300万円以下である場合は、届出を行うことで現金主義による特例の適用を受けることができます。

(3)実現主義とは

実現主義とは、収益や費用を計上するタイミングは、実際に収益や費用が実現した時点とするものです。これは、企業会計原則の損益計算書原則における「未実現収益は原則として当期の損益計算に計上してはならない」という考え方に基づいており、発生主義の計上タイミングを制限するものとなっています。

2.それぞれの記帳方法のメリット・デメリット

発生主義・現金主義・実現主義の3つの記帳方法は、それぞれ特徴があります。発生主義と現金主義は対照的な方法であり、実現主義は発生主義のデメリットを補う方法であるなど、それぞれの会計処理のメリット・デメリットについて、もう少し詳細に見ていきましょう。

(1)現金主義のメリット・デメリット

現金主義での記帳は、「帳簿付けが簡単で初心者でも管理がしやすいこと」、「現金の流れを把握しやすいこと」、「不正が行われにくいこと」がメリットです。

しかし、売上も仕入も現金の受取または支払をした時点で記帳するので、「売上に対する仕入金額が正確に把握しづらいこと」、「将来的に現金の受取・支払が発生する売掛金や買掛金を把握できないこと」、「正しい期間損益が計算できないこと」がデメリットです。

そのため、現金主義での記帳は基本的には認められず、前述の通り、例外的に一定条件を満たした個人事業主にのみ認められる方法になっています。

(2)発生主義のメリット・デメリット

発生主義では、現金の受取・支払が発生しなくても記帳するため、現金主義と比較して「経済活動の実態を正確に確認できること」がメリットです。たとえば、サブスクの年間払い契約や、資産の減価償却についても、発生主義であれば月ごとに費用計上が可能です。そのため、現金の受取・支払のタイミングが異なる取引でも同時期に記帳することができるため、「納税すべき金額の予測が立てやすいこと」もメリットです。

一方で、発生主義は、取引が実現しない可能性について配慮されていません。購入品の到着が遅れて翌月になったり、キャンセルになったりしても、当月の費用として計上されてしまいます。更に不動産取引のように販売の契約をした後で、手付金の放棄により契約解除がなされた場合も一旦は売上計上されてしまうなど、「取引が確定していない段階で記帳される可能性があること」がデメリットです。また、金銭のやり取りとタイミングを分けて記帳することもあるため、現金主義と比較して「会計処理が煩雑になり、記帳漏れや仕訳間違いが発生しやすいこと」もデメリットでしょう。

(3)実現主義について

実現主義は、発生主義のデメリットを補う方法で、収益については実際に確定した取引のみ計上するため、「取引の取消などによる影響を受けにくいこと」がメリットです。実現主義を採用することで、発生主義のデメリットを解消出来ます。

そして、日本の会計基準では、「費用は発生主義で収益は実現主義で認識する」ことが、原則として定められています。しかし、この方式だと費用が発生主義により先行して認識されてしまうため、計上されるタイミングに差異が出てきていまいます。したがって、その差異を埋めるために定められているのが、会計基準にある「費用収益対応の原則」です。これは当該会計期間に収益に貢献したものを当該期間の費用として認識・計上するというもので、この原則によって、収益や費用が同じタイミングで計上されることになります。

3.とるべき会計処理とは

(1)現金主義が向いている事業者

以下の事業者については、現金主義による会計処理が適していると考えられます。

- 小規模事業者や個人事業主

- キャッシュフローが重要な指標となる事業者

- 会計処理を簡単に行いたい事業者

現金主義はシンプルでわかりやすいため、小規模なビジネスや会計初心者に適しています。ただし、事業の実態が見えにくくなるため、実際は事業で利益を出せていないなど重要な課題を見逃す可能性がある点に注意が必要です。

(2)発生主義(実現主義)が向いている場合

以下の事業者は、発生主義(実現主義)が適しています。

- 中規模から大規模の企業

- 収益や費用の実態を正確に把握したい事業者

- 複数の取引が絡む事業や長期的なプロジェクトを運営する事業者

発生主義を採用することで、経済活動の全体像をより正確に、リアルタイムで反映することができます。ただし、会計処理が複雑になるため、事業者側に高い会計知識が求められ、税理士や専用の会計ソフトを活用し正しく処理を行う必要があります。

収益については、発生主義の計上方法では実際の取引との差異が発生してしまう場合があるので、売上および収益の記帳に関しては、発生主義をさらに制限した実現主義が採用されています。

(3)適した会計処理とは

これまでに説明してきた通り、現金主義と発生主義は、会計処理の基本となる考え方です。なお、原則として、日本の会計ルールでは、「費用については発生主義、売上・収益については実現主義」で計上することが定められています。なお現金主義については、例外的に一定条件を満たした個人事業主等にのみ、適用が認められていますので、注意が必要です。

それぞれの会計処理にメリットとデメリットがあるため、事業者ごとのビジネスの規模や目的に合わせて適切な方法を選びましょう。発生主義は「取引の実態を把握する」、現金主義は「お金の流れを把握する」という視点で使い分けると理解しやすいです。会計の基本を押さえることで、ビジネスの健康状態をより正確に把握し、適切な意思決定ができるようになりますので、自社の事業内容や課題をしっかり認識したうえで、適した会計処理を採用するようにしていきましょう。

- 回答者

-

中小企業診断士 川合 隆行

同じテーマの記事

- 減価償却とはどのようなものなのか教えてください。

- わが社の帳簿が債務超過の状態になってしまいました。解消するにはどうすればよいでしょうか?

- 売掛金の回収状況を改善したいのですが、どうすればよいですか?

- 経営基盤を強化するキャッシュフロー経営とは?

- キャッシュフロー計算書の見方と活用方法について教えてください。

- 財務諸表の分析結果を経営改善活動に活用するにはどうすればよいでしょうか?

- 損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。

- 貸借対照表の見方と活用について教えてください。

- 印紙はすべての契約書に必ず貼るものなのですか?

- いまある在庫の金額は、どうやって計算すればよいでしょうか?

- 増資のメリットについて教えてください。

- 持分会社の出資の払戻しとはどのような制度ですか?

- 株式会社の会計帳簿の作成と保存について教えてください。

- 会社法上の計算書類について教えてください。

- ホームページで決算公告を行いたいのですが、注意点があったら教えてください。

- 決算書の作成にあたり、最低限守るべきルールはありますか?

- どうすれば「中小会計要領」にしたがった決算書が作れますか?

- 「中小企業会計要領」とは、どのようなものですか?また、そのメリットは何ですか?

- 月次決算の考え方と導入方法について教えてください。

- 仮想通貨はビジネスに使えるものでしょうか?

- ブロックチェーンとはどのようなものでしょうか?

- 固定資産として計上するのはどのような場合でしょうか。

- 会計の発生主義や現金主義、実現主義について教えてください。