2025年 1月 29日

中小企業事業者を対象に、事業承継を円滑化するための税制措置が取られていると聞きました。具体的な内容を教えてください。

回答

事業承継を円滑に進めるための税制措置には、「事業承継税制」があります。事業承継税制(特例措置)を活用することで、自社の株式などを承継するにあたって、贈与・相続(承継)時に贈与税・相続税を負担することなく(納税の猶予)、後継者へ承継することが可能です。これまで株式などの承継時の税負担を懸念して躊躇(ちゅうちょ)されていた事業者も、事業承継を円滑に進めることができる可能性があり、事業承継の有力な選択肢となります。

1.事業承継税制の種類と概要

「事業承継税制」は、中小企業者の非上場株式などを対象とする法人版と、個人事業主の特定事業用資産を対象とする個人版があります。

(1)(法人版)事業承継税制の概要

(法人版)事業承継税制は、後継者である受贈者・相続人などが「中小企業における経営の承継の円滑化に関する法律」(以下、経営承継円滑化法)の認定を受けている非上場会社の株式などを、贈与・相続などにより取得した場合で、一定の要件を満たせば、贈与税・相続税の納税が猶予されます。また、後継者の死亡など一定の要件のもと、納税が猶予されている贈与税・相続税は、その納付が免除される制度です。なお、この制度の対象となる非上場株式などは、議決権に制限のないものに限ります。

(法人版)事業承継税制は、2009年度に創設された「一般措置」と、2018年度に10年間の時限措置として新たに創設された「特例措置」の2つがあります。特例措置は、2018年(平成30年)から2027年(令和9年)12月31日までを適用期限として、対象とする株式を全株式、納税猶予割合を100%、複数の株主から最大3人の後継者に対して承継を可能とするなどの拡充がなされ、中小企業者の事業承継を積極的に後押しする制度内容となっています。対象となる資産は、中小企業者である非上場会社の株式などです。

(2)(個人版)事業承継税制の概要

(個人版)事業承継税制は、青色申告に係る事業(一定の事業を除く)を行っていた事業者の後継者として経営承継円滑化法の認定を受けた者を対象とした制度です。2019年(平成31年)から2028年(令和10年)12月31日までの期間において、贈与または相続などにより特定事業用資産を取得した場合で、一定の要件を満たせば、それらの資産に係る贈与税・相続税の全額の納税が猶予されます。また、後継者の死亡など一定の要件のもと、納税が猶予されている贈与税・相続税は、その納付が免除されます。対象となる特定事業用資産は、1.宅地等(400m²まで)、2.建物(床面積800m²)、3.前項(2.)以外の減価償却資産で一定の資産です。

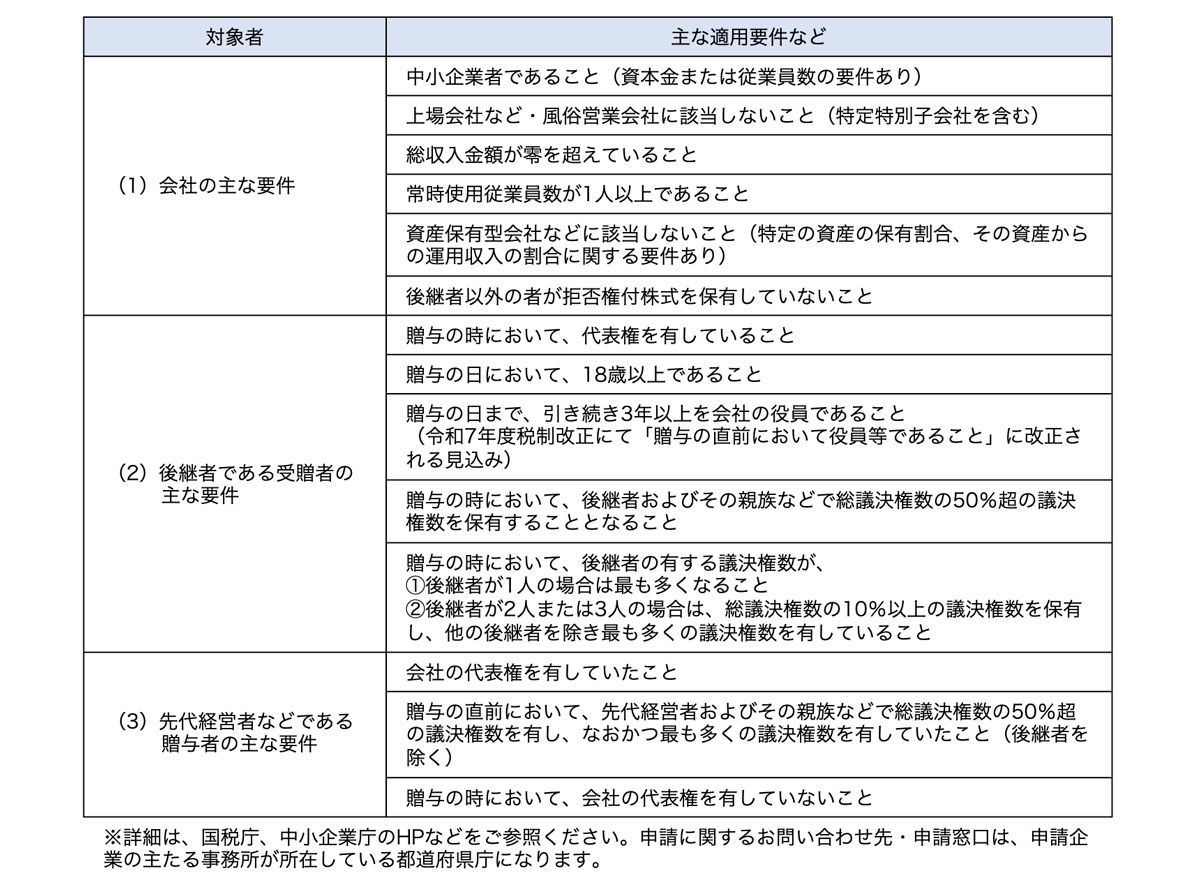

2.(法人版)事業承継税制の主な適用要件

これ以降は、中小企業者の株式などの承継に利用される(法人版)事業承継税制の「特例措置」「贈与税の納税猶予のケース」を例に、主な適用要件や手続きの流れなどを説明します。

適用要件は、(1)対象となる会社、(2)株式の贈与を受ける後継者、(3)株式を贈与する先代経営者などの3者に規定されています。主な要件は以下のとおりです。

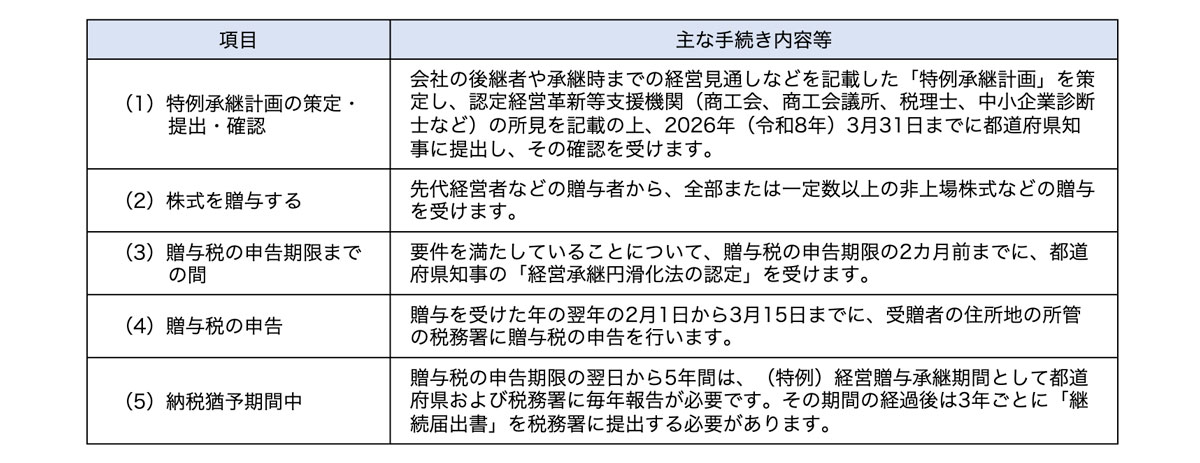

3.(法人版)事業承継税制の主な手続きの流れと留意事項

(1)主な手続きの流れ(「特例措置」、「贈与税の納税猶予のケース」)

(2)留意事項

「事業承継税制」は、自社の株式などの承継の負担となる納税を猶予してくれるため、事業承継を円滑に行うことができるという大きなメリットがあります。一方で、以下のような留意事項もありますので、専門家とも十分相談の上、慎重に検討することをお勧めします。

-

適用要件などが複雑で多岐にわたり、納税猶予期間中も報告などが欠かせないため、税制改正の確認も含めて、継続的な管理が必要になります。

-

事業承継税制を利用した後で、株式の上場、M&Aによる株式の譲渡、組織再編(一定のもの)などにより、猶予取消事由に該当した場合、猶予していた贈与税などの納税が必要になります。

-

事業承継税制の活用は、自社の株式を次の世代へ順次渡していくイメージです。途中で制度を利用しなくなる場合(制度内容の変更を含む)や、適用要件を満たせない場合などは、納税が必要になる可能性があるため、将来的な承継方針を慎重に検討する必要があります。

-

先代経営者の財産の多くを占めている自社の株式を後継者1人に集中して承継した場合、他の相続人の「遺留分」を侵害する可能性があります。

なお、遺留分侵害を回避するため、経営承継円滑化法に規定される「遺留分に関する民法の特例」により、当該株式を遺留分の計算から除外する「除外合意」、株式評価額を合意時の時価に固定する「固定合意」を相続人全員で事前に合意しておくことも選択肢となります。

- 回答者

-

中小企業診断士 蒔田 稚朗