2020年 1月 14日

トレンド

(1)緩やかに広がる家庭教師市場

少子化の影響や2002年の学習指導要領の改訂、個別指導塾との競合により、縮小傾向にあった市場だが、2010年代に入って以降回復傾向にあるという。個別指導塾の台頭により個別指導が注目されるようになったことや高校授業料無償化、学習指導要領が再度改訂されたことが要因としては大きい。

家庭教師市場についてはデータがないため、その正確な市場規模は把握できないが、業界首位の(株)トライグループで約350億円、業界2位の(株)名門会で約50億円となっている。その他、教材系家庭教師センターで約100~200億円、非教材系家庭教師センターで約100億円、個人契約の家庭教師で約150~200億円程度とみられている。

(2)オンライン家庭教師

インターネット環境が整備された現在では、オンライン家庭教師が人気となっている。実際に生徒の家に行く必要がないため、通常の派遣が難しい場所でも家庭教師ができるなどのメリットがある。既存事業者では個別指導塾の併設運営や、インターネットを使った遠隔指導(eラーニング)などの派生サービスなど、個別指導塾か遠隔指導のいずれか、もしくは両方を運営しており、学習塾など他の学習サービスと同様に少子化に伴う競争が激化している。

(3)道徳的教育を行う家庭教師

これまでの塾講師・家庭教師は、受験対策を軸とした学習指導が中心であった。

こうした中、自己の生き方を考え、主体的な判断の下に行動し、自立した人間として他者と共によりよく生きるための基盤となる道徳性を養うことを目標とする家庭教師も求められ始めている。もっとも受験科目に面接・面談を行う学校が増加し、受験対策に対応するためとも言える。

ビジネスの特徴

オンライン家庭教師の登場などはあるが、生徒に対しマンツーマンで勉強を教えるという基本的なスタイルは変わらない。よって一般家庭が取引対象となるため、一般的に月謝による現金回収が主体となる。この回収資金を以って、派遣家庭教師への人件費を支払うのが基本的なビジネスモデルとなる。

いずれにしても、派遣家庭教師の登録者数や質により授業内容が大きく左右される面があり、適切な教師の選択と指導方針の確立がカギとなろう。

開業タイプ

開業タイプとしては、フランチャイズチェーン加盟と個人経営(法人含む)に分かれる。個人経営の場合は、経営のノウハウを取得する必要があるなどハードルは高い。

ここでは個人での開業で、社員は自分1人、アルバイトの学生を雇って授業料の一部をバイト代として支払うケースを想定する。家庭教師を個人の家庭に派遣する事業は、労働者派遣業には該当しないため、派遣業としての許可は必要ない。

※ただし、塾などに教師を派遣する場合は、労働者派遣に該当する。また家庭教師を紹介・斡旋して紹介料を徴収する場合は有料職業紹介事業となり、厚生労働大臣の許可が必要になる可能性が高い。

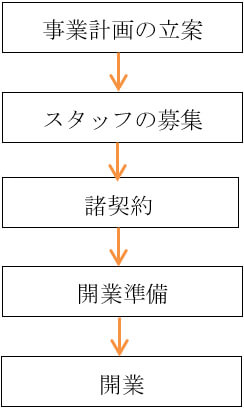

開業ステップ

(1)開業のステップ

特に事務所はなくとも自宅開業も可能である。

(2)必要な手続き

-

特定商取引法の規制対象となる『特定継続的役務提供』に該当するため、「顧客に交付しなければならない書類の種類や書式」「営業・勧誘の際のルール」「クーリングオフ」「中途解約金のルール」などが定められている。

-

税務署への開業手続き。

-

法人を設立し、起業する場合は税務署への手続きの他に、必要に応じて社会保険事務所などの手続きが必要となる。

提供する授業の内容についての方向付けを行う

自身の得意分野や採用するアルバイト学生の適性を考慮し、対象となる生徒・学生を絞る。また、補習授業中心か、受験にターゲットを絞るかを決める必要があろう。もっとも、採用する人材によって、これらの変動はあり見極める必要はある。

また、採用した人材の個人適性に左右されることがないよう、経営者自身が、指導要領や指導方針を確立し、採用した家庭教師人材の質を高める必要がある。

料金体系の設定

周辺の家庭教師の月謝などの相場のリサーチを行い、教育内容に自信があれば、例えば、「有名大学在学中」「外国人交換留学生」等の人材を採用すれば、強気な料金設定も可能である。また、生徒の希望する大学や高校の出身者であれば生徒の親からの信頼も得られる。

必要なスキル

生徒や保護者への接し方、指導方法、ビジネスマナーなどの研修を受けて、勉強面以外の知識やスキルを身につける必要がある。

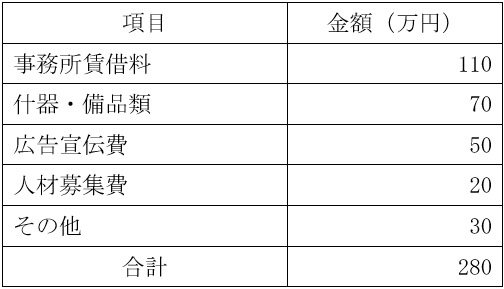

開業資金と損益モデル

チェーン加盟の場合の損益モデルについては、各フランチャイズ本部から説明会などで説明されるため、ここでは独自ブランドでの新規開業をモデルとして取り上げる。

(1)開業資金

(2)損益モデル

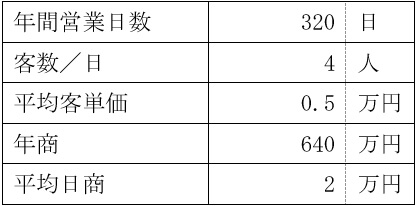

a.売上計画

年間営業日数、1日平均授業数、平均客単価を以下の通りとして、売上高を算出した。

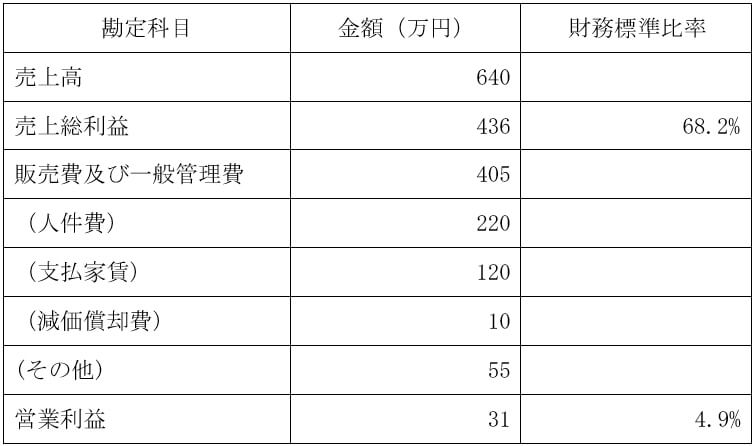

b.損益イメージ

上記、売上計画に記載の売上高に対する売上総利益および営業利益の割合(標準財務比率(※))を元に、損益のイメージ例を示す。

※標準財務比率は家庭教師派遣業に分類される企業の財務データの平均値を掲載。

出典は、東京商工リサーチ「TSR中小企業経営指標」。

c.収益化の視点

家庭教師派遣業においてコストの多くを占めるのは人件費(原価中の労務費・外注費)である。特に有名大学の学生や経験豊かなプロ家庭教師などの優秀な教師を雇用するには、ある程度の賃金水準を確保しておく必要がある。アルバイト主体の場合、人件費の変動費化はある程度見込めるものの、賃金水準とマージンのバランスは適正か、事務スタッフや支払家賃などの固定費支出が収益を圧迫していないか、教材などのデットストックはないか、といった点をチェックしておく必要がある。

※開業資金、売上計画、損益イメージの数値は、出店状況等により異なります。

(本シリーズのレポートは作成時点における情報を元に作成した一般的な内容のものであるため、開業を検討する際には別途、専門家にも相談されることをお勧めします。)