-

高齢化、核家族化などを背景にペットを飼う人が増え、それに伴いペット産業が大きく成長している。ペットを「飼う」というよりは「共に暮らす」という飼い主の意識変化もみられ、飼い主の要望に応える形でペット葬祭ビジネスも登場している。

-

飼い主がペットを家族同様に扱うようになってきたことで、成長が続くペット産業の中で今後の発展が見込める業種であるといえる。

-

専門業者のほか、ペット霊園、寺院、廃棄物処理業などからの参入も目立つ。サービス・設備面で差別化を図り、競争力を高めていくことが必要である。

1.起業にあたって必要な手続き

都市計画法上、施設の建設が可能であることが確認できれば、とくに許可を必要とせずに開業することができる。

家庭で死亡したペットの遺体は、廃棄物処理法の定めでは一般廃棄物の扱いとなる。一般的に廃棄物を焼却処理する場合は、廃棄物処理の許可が必要とされる。しかし、特例として、

-

焼却量が1日5トン未満の場合は廃棄物処理の届出だけで許可は不要

-

ボイラーなどの免許も不要

とされている。ペットを火葬する際の必要設備としては5トン未満でも十分なため、簡便さから、火葬場を併設したペット霊園は比較的容易に参入できるといわれている。

また、飼い主が遺体を廃棄物として処理しようとしなければ廃棄物として扱う必要はなく、廃棄物処理業の許可などは不要である。

都市計画法上、施設の建設が可能であることが確認できれば、とくに許可を必要とせずに開業することができる。

2.起業にあたっての留意点・準備

1)事業の設計

ペット葬祭業者が提供するサービスは、死亡したペットを飼い主から引き取り、火葬・葬儀などのセレモニーを行なうことだが、開業にあたって、まず具体的にどのようなサービスを提供するのかを明確にしておく必要がある。

遺体の引き取り

一般的に、死亡したペットは飼い主によって持ち込まれるほか、飼い主から連絡を受けて専用の霊柩車などによって引き取りに向かうケースが見受けられる。飼い主から持ち込まれるのを待つだけでなく、出張引き取りにも対応できるようにしておく必要がある。

葬儀

ペット霊園、寺院、廃棄物処理業などの兼業の場合、敷地にも余裕があり、セレモニーホールや待合室、火葬場を設けているケースが多いようであるが、移動式の火葬車を使った出張サービスも見受けられる。顧客にとっては利便性が高いサービスであるとともに、事業者にとっても比較的少ない投資で済むというメリットがある。

遺骨の取り扱い

ペット葬祭業は、ペットの葬儀・火葬が本来のサービスといえるが、遺骨の取り扱いについても対応できなければ事業として成立しない。遺骨は、希望があれば飼い主へ返骨されるが、納骨・埋葬にも対応できるよう、多くのペット葬祭業者はペット用の霊園を運営している。自社で対応しない場合、他のペット霊園などを紹介できる体制を整えておく必要がある。

2)経営上の留意点

きめ細かいサービス

ペットの飼い主は、ペットを人間と同じように大切に扱っているという点に配慮することが大切である。ペットの遺体をぞんざいに扱うことのないよう、従業員教育を徹底する必要がある。

また、祭壇を設けるなどの葬儀会場設営を行なう、儀式面も荘厳なものとするなどのサービスも求められる。また、依頼者がペットの骨を拾えるように、一体ずつ個別に火葬する立会火葬が基本となるが、小鳥などの小動物は個別には骨が拾えないため、年に1回合同の供養祭を行なうといったサービスも検討する必要がある。

PR活動

ペットを火葬にする習慣は広がりつつあるが、定着したとは言い難い。ペット葬祭業という事業自体の認知度を高めるためにも、広告・宣伝活動が欠かすことのできないポイントになる。

一般的な広告方法としては、ペット関連の雑誌や新聞、タウンページなどへの広告出稿があるが、周辺のペットショップや動物病院などと提携して、顧客を紹介してもらうことなども有効な施策である。

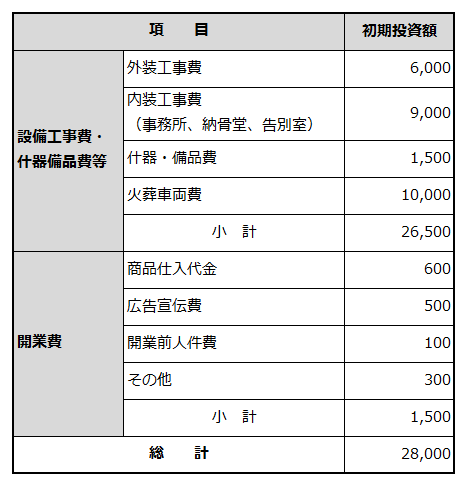

3.必要資金例

郊外型店舗の業態転換など、自社で保有する建物を改装して開業する際の必要資金例

(移動火葬車による葬儀出張サービスも行なう)

(単位:千円)

4.ビジネスプラン策定例

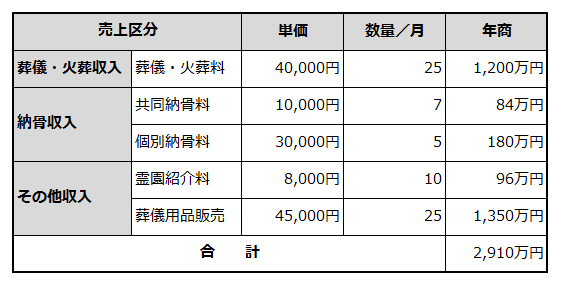

1)売上計画例

-

※1年経過後は納骨管理料年間3,000円を徴収

-

※埋葬を希望する飼い主に対しては、ペット霊園を紹介して紹介料を得る

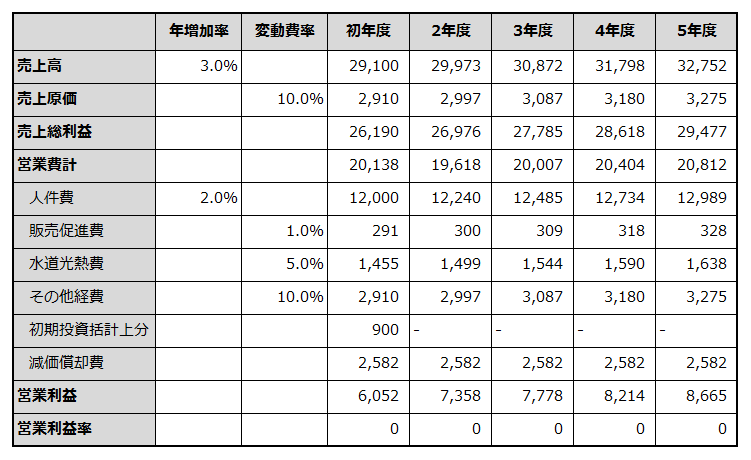

2)損益計算のシミュレーション

(単位:千円)

-

※人件費:社員2名、アルバイト4名

その他経費:消耗品費、自動車諸費、その他 -

※必要資金、売上計画、シミュレーションの数値などにつきましては出店状況によって異なります。 また、売上や利益を保証するものではないことをあらかじめご了承ください。

最終内容確認日2014年2月