最終更新日:2018年3月31日

交際費は原則、経費にならない?

利害関係者との円滑な人間関係を構築したり、有益な情報を提供してもらったりする目的で支出する、取引先などとの飲食費や協力者への謝礼などは、企業が経営活動を行う上で欠かすことができない費用といえます。しかし、これを無制限に認めてしまうと、接待を理由とした飲食代などの経費支出が放漫になりがちであり、さらに法人税の負担が軽減されるとなると、こうした傾向を助長することになってしまいます。

また、冗費といえる交際費の支出を極力抑制することで、会社が無駄な支出を節約し、内部留保を充実させて経営体質の強化を図ることにもつながるため、法人税法では会社の交際費の損金不算入制度を設け、交際費等の損金算入限度額を定めているのです。

交際費は原則として会計上の費用となりますから、所得税では限度額は設けずに必要経費となりますし、法人税法でも当然に損金(法人税法上の費用)に算入すべきです。しかし、上記のような政策的な趣旨に基づき、法人税法とは別の租税特別措置法で法人税の計算では損金算入に制限を加えています。

具体的には、大企業の支出する交際費はその全額(平成26年度税制改正により、飲食費についてはその50%)が、中小企業(大企業の子会社等を除く資本金1億円以下の中小法人)では、支出交際費のうち年間800万円を超える金額(又は飲食費の50%との選択)は損金算入が認められません。

例えば、損金に算入されない交際費10,000円を使ったとすると、その支出した10,000円部分についても約30%の法人税等が課税されることになり、結果として企業は約1.3倍の支出をしたことになります。

しかし、企業が「交際費」を支出する場合、実態は販売促進などの目的でやむをえず支出する場合が多いため、支出した費用が交際費等に該当するか否かは大きな問題となります。法人税法での「交際費等」は、勘定科目にとらわれることなくその範囲が広く、関連する会議費や福利厚生費等との区分が非常に難しくなっていますので、交際費と他の勘定科目の費用との区分については国税庁のホームページを参照してください。

ここでは、法人税法での「交際費等」に該当するか否かの区分を実務上誤りやすい項目をいくつかとりあげ説明します。

交際費ってなに?

法人税では「交際費等」とは、交際費、接待費、機密費その他の費用で、法人がその得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものと定義されています。

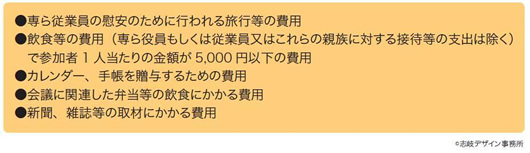

ただし、下記の5つの項目については交際費等から除かれます。

また、「交際費等」の範囲は、法人が「交際費勘定」で処理したものだけでなく、他の勘定科目の費用であっても上記の定義に当てはまるものは「交際費等」となります。

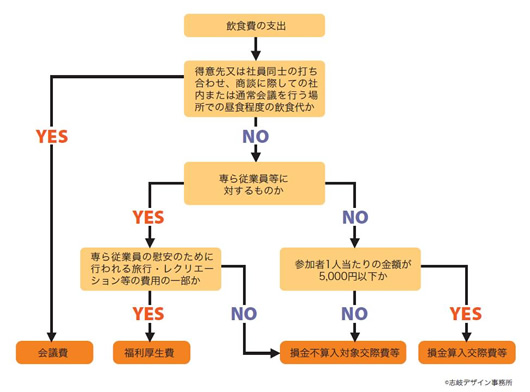

交際費と福利厚生費の線引きはどこ?

「得意先、仕入先との飲食は交際費となるが、従業員との飲食はそもそも得意先や仕入先ではないので、交際費ではなくすべて『福利厚生費』でよい」という話をよく耳にしますが、これは明らかに間違っています。

法人税法上、交際費等とは上述したように「~法人がその得意先、仕入先その他事業に関係のある者等に対する~」と定義されており、役員もしくは従業員またはこれらの親族(以下、従業員等)は「その他事業に関係のある者等」に該当します。

つまり、「従業員等」への交際費、接待費などは原則として「交際費等」に該当します。

ただし、上述したように「専ら従業員の慰安のために行われる旅行等の費用」は交際費等より除かれますので、社内レクリエーションや社内サークル活動等、その行為が会社業務遂行上必要なもので全社員または希望者全員および該当者全員を対象とし、金額も通常認められる程度である場合には交際費等から除かれ「福利厚生費」となります。また、「従業員等」の慶弔等に際し一定の基準に従って支給される金品も交際費等から除かれます。

なお、上述のいわゆる「5,000円基準」のなかに「専ら役員もしくは従業員またはこれらの親族に対する接待等の支出は除く」となっていますので、「従業員等」の飲食代には「5,000円基準」は適用されません。

したがって、以下で説明する会議費を除く従業員等の一部の者での懇親会などは、5,000円基準は適用されず金額の多寡に関係なく交際費等となります。

交際費と会議費の線引きはどこ?

平成18年度の税制改正で、1人当たりの金額が5,000円以下の飲食等のために要する費用が交際費等から除かれることとなりました。

「得意先・仕入先との飲食は、すべて5,000円を基準に交際費か会議費に区分すればよい」という話をよく耳にしますが、これも同様に間違っています。

「会議費」か「交際費等」かの区分は、5,000円基準の前段階で判断し、「交際費等」と判断されたものをさらに5,000円基準により判断し、「交際費等の損金不算入」の対象より除外することになります。

法人税法上「会議費」とは、「得意先等との打ち合わせ、商談に際しての社内または通常会議等を行う場所での昼食の程度を超えない飲食代」と定義されています。つまり、会議としての実体や会議の場所、金額の程度によって5,000円基準にかかわらず会議費として認められることとなります。なお、社員だけの会議についてもこの基準により会議費なのか交際費等であるのかを判断します。

損金不算入額はどうやって算出するの?

-

資本金1億円超の法人・・・・・接待飲食費は50%、それ以外の支出交際費等は全額損金不算入

-

資本金1億円以下の法人・・・・支出交際費等800万円超分全額損金不算入もしくは1.と同様の計算(選択可能)

【例示】

当社(期末資本金10,000千円)の今年度支出交際費等の総額が20,000千円(内接待飲食費19,000千円)であった場合の当社の今年度の損金不算入額

損金不算入額=(20,000千円-8,000千円×12カ月/12カ月)=12,000千円

もしくは

損金不算入額=(20,000千円-19,000千円×50%)=10,500千円

(選択により、接待飲食費の50%を控除限度額とした方が有利)

平成26年税制改正で、これまでは大企業は支出交際費の全額が、中小法人でも交際費等の額の年 800万円(定額控除限度額)を超える部分の金額が、損金の額に算入しないこととされていましたが、企業の交際費支出も景気の活性化に資する効果があることから、大企業であっても、接待飲食費の50%は損金算入できることとなりました。したがって、接待飲食費の50%、もしくは中小企業であれば年800万円までは交際費が他の費目に比して不利な扱いを受けることは無くなったので、効果が期待できれば贈答・飲食などの費用も支出しやすくなったと言えます。