2023年 3月 10日

1.中小企業向け賃上げ促進税制とは

中小企業向け「賃上げ促進税制」は、「中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる」という制度です。

ここでいう「中小企業者等」というのは、青色申告書を提出する者のうち、以下に該当するもののことを指すとされています。

(1) 以下のいずれかに該当する法人

-

資本金の額または出資金の額が1億円以下の法人(ただし大規模法人から2分の1以上の出資を受ける法人と、2以上の大規模法人から3分の2以上の出資を受ける法人は対象外)

-

資本または出資を有しない法人のうち常時使用する従業員数が1000人以下の法人

(2) 常時使用する従業員数が1000人以下の個人事業主

(3) 協同組合等(中小企業等協同組合、出資組合である商工組合等)

また、ここで言う「給与等」というのは、俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与等)のことをいいます。

2.賃上げ促進税制の概要

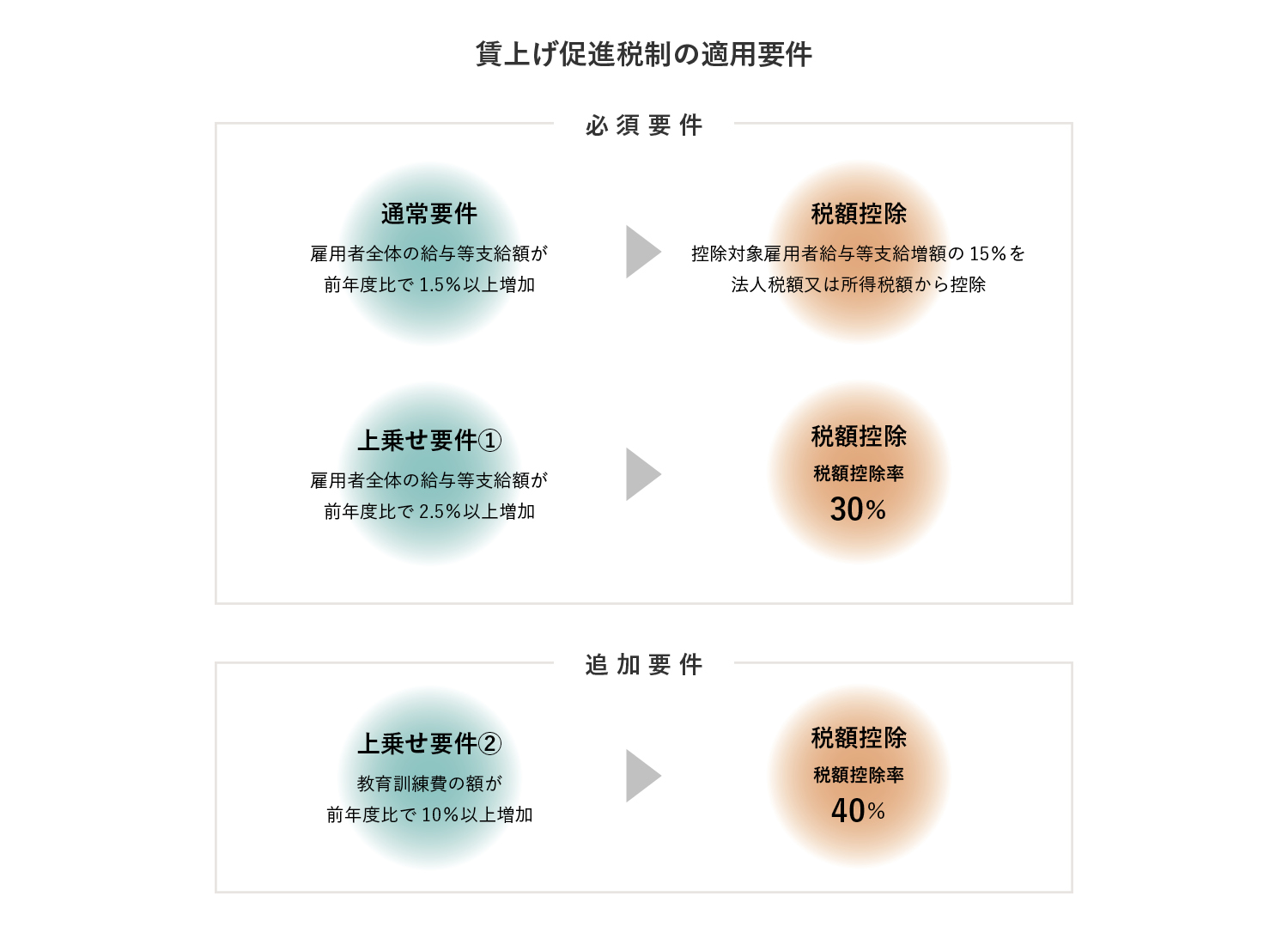

(1) 適用要件は次の通り。

—必須要件—

【通常要件】 雇用者に支払う給与等の額が前年度と比べて1.5%以上増加した場合

⇒控除対象となる雇用者に支払う給与等の増加額の15%を法人税額または所得税額から控除。

あるいは

【上乗せ要件①】 雇用者に支払う給与等の額が前年度と比べて2.5%以上増加した場合

⇒通常要件(15%)に15%上乗せとなり、合計で30%の税額控除になります。

—追加要件—

【上乗せ要件②】 教育訓練費の額が前年度と比べて10%以上増加した場合

⇒上乗せ要件①(30%)に更に10%上乗せとなり、合計で40%の税額控除となります。

▼賃上げ促進税制の適用要件

(2) 前述の上乗せ要件②でいう「教育訓練費」とは、国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。具体的には以下を言います。

-

法人が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)

-

他の者に委託して教育訓練等を行わせる場合の費用(研修委託費等)

-

他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費等) など

※控除対象となる雇用者給与等支給増加額は、調整雇用者給与等支給増加額が上限となります。

※税額控除額は、法人税額または所得税額の20%(通常・上乗せ共通)が上限となります。

3.令和4年改正による主な変更点

令和4年4月の改正以前は「所得拡大促進税制」とされ、令和3年4月1日から令和4年3月31日までの間に開始する事業年度が対象でした。

令和4年度の税制改正により「賃上げ促進税制」となり、令和4年4月1日から令和6年3月31日までの間に開始する各事業年度が適用期間となります。個人事業主については令和5年から令和6年までの各年が対象になります。

【令和4年改正の特長】

(1) 上乗せ要件を簡素化し、控除率を引き上げました

旧制度では25%だった控除率が最大40%になりました。

(2) 教育訓練費増加要件に係る明細書の「添付義務」が「保存義務」に変更されました

明細書には、実施年月(「日」は任意)、実施内容、受講者名、支払証明(領収書のコピー等)を明記することになります。

(3) 経営力向上要件が廃止されました

所得拡大促進税制では適用年度の終了の日までに、中小企業等経営強化法に基づく経営力向上計画の認定を受けており、経営力向上計画に基づき経営力向上が確実に行われたという証明がされていることが必要でした。それが令和4年改正によって廃止されました。

4.要件判定の具体例

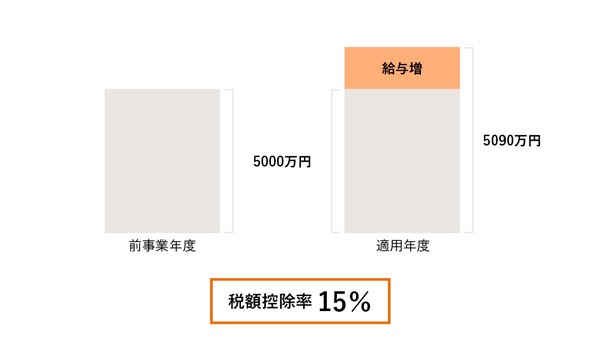

(1) 雇用者に支払う給与等の額が前事業年度と比べて1.5%以上増加

—計算式—

(当年度の雇用者に支払う給与等の額−前事業年度の給与等の支払額)÷前事業年度の給与等の支給額 ≧ 1.5%

【A社の場合】

-

前事業年度に雇用者へ支払った給与等の額 5000万円

-

当年度に雇用者へ支払った給与等の額 5090万円

—計算式—

(5090万円−5000万円)÷5000万円=0.018

1.8% ≧ 1.5%

通常要件を満たしているので、15%の税額控除となります。

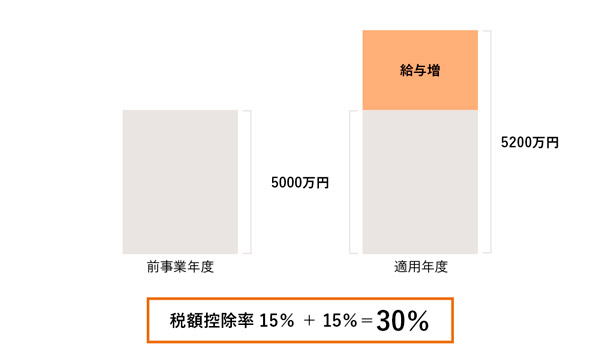

(2) 雇用者に支払う給与等の額が前事業年度と比べて2.5%以上増加

—計算式—

(当年度の雇用者に支払う給与等の額−前事業年度の給与等の支払額)÷前事業年度の給与等の支払額 ≧ 2.5%

【B社の場合】

-

前事業年度に雇用者へ支払った給与等の額 5000万円

-

当年度に雇用者へ支払った給与等の額 5200万円

—計算式—

(5200万円−5000万円)÷5000万円=0.04

4.0% ≧ 2.5%

通常要件と上乗せ要件①を満たしていることになります。この場合、通常要件の15%と上乗せ要件①の15%を足して、30%の税額控除になります。

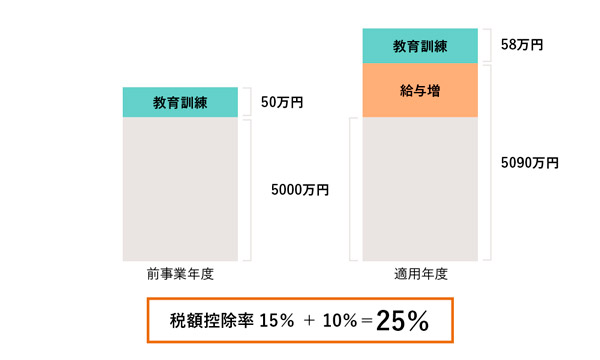

(3) 教育訓練費の額が前事業年度と比べて10%以上増加

—計算式—

(当年度の教育訓練費の額−前事業年度の教育訓練費の額)÷前事業年度の教育訓練費の額 ≧ 10%

【A社の場合】

-

前事業年度の教育訓練費が50万円

-

当年度の教育訓練費が58万円

(58万円−50万円)÷50万円=0.16

16% ≧ 10%

通常要件15%+上乗せ要件② 10%=25%の税額控除になります。

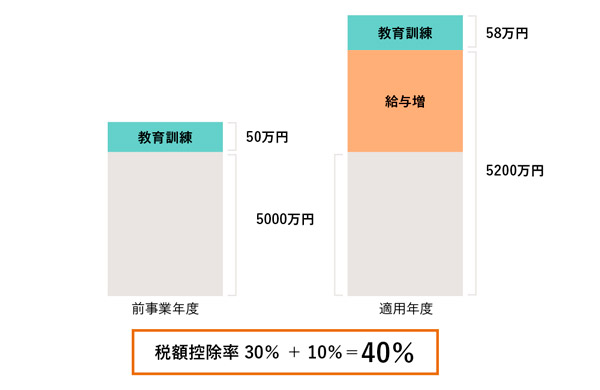

【B社の場合】

-

前事業年度の教育訓練費が50万円

-

当年度の教育訓練費が58万円

30%の税額控除にこの上乗せ要件②の10%を加えて、40%の税額控除となります。

(4) 給与等に充てるため、他の者から支払いを受ける金額がある場合

この「給与等に充てるため、他の者から支払いを受ける金額」というのは、以下のことをいいます。

-

補助金や助成金、給付金、負担金その他これらに準ずるもののうち、交付の趣旨・目的が給与等の支給額の負担軽減にあるもの、あるいはその交付額の算定方法が給与等の支給実績または支給単価を基礎として定められているもの。

-

他の法人へ出向した者に対して、出向元から給与を支給する場合に、出向先法人から受けた出向先法人が負担すべき給与に相当する金額。

(例)

-

前事業年度に比較雇用者給与等支給額が5200万円、うち200万円は雇用安定助成金を受けている。

-

当年度の雇用者に支払う給与等の額が5700万円、うち900万円は雇用安定助成金を受けている。

この場合の給与等支払額の増加率は、以下の計算式のようになります。

(4800万円−5000万円)÷5000万円=△0.04

雇用者に支払う給与等の額は前年より増えていますが、雇用安定助成金を除く額はマイナスになるため、通常要件を満たさないことになります。