最終更新日:2018年3月31日

(1)会社法による種類株式の分類

平成13年11月の商法改正により拡充された種類株式は、その後数回にわたる改正を経て平成18年5月1日から施行された会社法によって確立しました。種類株式の改正は、企業の再構築の一環として行われてきましたが、今までの株式の概念とはかけ離れた非常に複雑で理解しにくいものです。しかし活用の仕方によっては、事業承継にかなり有効な手段となります。

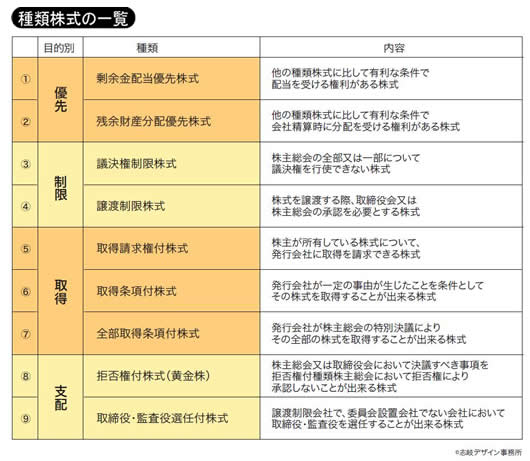

この種類株式は、目的別に大別しますと4つに分かれます。

この9種類の種類株式は、議決権制限株式と拒否権付株式のように組み合わせが出来ないものもありますが、組み合わせにより数千通りの種類株式を発行することが可能になっています。この中で、中小企業の事業承継に利用できそうな議決権制限株式と拒否権付株式(黄金株)についてご紹介します。議決権制限株式とは、株主総会の全部又は一部について議決権を行使することが出来ない株式をいい、株式譲渡制限会社(中小企業のほとんどがこれに該当します)においての議決権制限株式の総数は、発行済株式総数の2分の1を超えることが出来るようになりました。また、拒否権付株式(黄金株)とは、株主総会又は取締役会において決議された事項を拒否権付種類株主総会により拒否権を行使して承認しないことが出来る株式のことをいいます。この黄金株は、会社法の導入に伴い、種類株式として単独で発行することが可能になりました。

(2)種類株式の相続税評価方法

種類株式の相続税における評価は、平成19年3月9日に国税庁より種類株式の評価についての情報が発表になりました。発表されたのは、配当優先の無議決権株式、社債類似株式、拒否権付株式の3種類です。

-

無議決権付株式の評価は、普通株式と同様の評価をすることを原則としながらも議決権がないことを考慮して、納税者の選択により、全体の株式の評価が同じであることを前提に、無議決権株式の評価額を5%評価減し、5%評価減した金額を議決権株式に加算する評価方法です。

-

社債類似株式とは、一定期間後に償還される特定の無議決権株式であり、また配当優先株式の双方の要素をもった株式のことです。この株式の相続税評価は、社債に準じて発行価額にて評価します。ただし、株式であることを考慮して、配当の経過分は考慮しません。

-

拒否権付株式の相続税評価は、特別の評価方法はなく、普通株式と同様の評価をします。

また、発表された3種類以外の種類株式の相続税評価は普通株式と同様です。

(3)種類株式の相続税評価及び活用事例

事例1のような株主構成の会社があったとします。長男A、次男B、三男C、甲社役員Dにそれぞれ相続が発生した場合の評価額は以下のようになります。

長男A 普通株式 15,000株×20,000円=300,000千円(原則的評価額)

社債類似株式 2,000株×500円=1,000千円(社債類似株式評価額)

次男B 普通株式 10,000株×20,000円=200,000千円(原則的評価額)

無議決権株式 1,000株×20,000円= 20,000千円(原則的評価額)

三男C 無議決権株式 10,000株×1,000円= 10,000千円(配当還元価額)

甲社役員D 普通株式 2,000株×1,000円= 2,000千円(配当還元価額)

取引相場のない株式の相続税評価は、議決権付きの株式か否か、同族株主(6親等以内の血族及び3親等以内の姻族など)に該当するか否か、中心的な同族株主(株式を取得する同族株主並びにその者の配偶者、直系血族、兄弟姉妹及び1親等の姻族)に該当するか否かの3つの要素によって上記の例のように評価額が大きく違ってきます。相続税評価額に大きな差が生じる理由は、会社を支配するものは議決権付き株式であるということです。

三男Cは甲会社の経営に全く参画していませんし、また将来においても参画する予定もありません。また、甲社役員Dも役員として経営には参画していますが、議決権持ち株割合が7.4%程度にすぎない少数株主です。議決権のない株式や少数株主の株式を所有している者にとっては、配当金を期待するものでしかないのです。したがって、親族や役員であっても評価額の低い配当還元方式で評価する場合があります。

確かに経営者にとっては価値のある株式も経営に参画しない者にとっては何の価値もありません。いざ相続が発生した場合に、無価値であったその株式によって、相続税という重い荷物を背負わされることも考えられます。その株式を経営者もしくは発行会社がその原則的評価額相当額で買ってくれれば何の問題もないのですが、買ってもらえないのが現状ではないでしょうか。

(4)最後に

事例以外にも、自社株式の相続税、従業員本人や従業員持株会に持たせている株式の処遇、等々の対策に無議決・一部無議決権株式、剰余金配当優先株式、取得条項付株式の組み合わせが有効な手段になると考えられます。これらはほんの一例です。種類株式は組み合わせによりたくさんの可能性をもっています。これからますます利用が増えてくるのではないかと思われます。また、現在においての種類株式の相続税評価は、前に述べました3種類のものしかありませんが、今後行き過ぎた種類株式の利用が増えれば新たな評価方法が出てくることも考えられますので、注意深く注目しなければなりません。