2014年3月29日

法人の決算や個人の確定申告をようやく済ませて、決算事務が終了したと思って周りを見回すと、帳簿をはじめ領収書や請求書など、様々な書類が山のようにたまっていると思います。「倉庫を借りて保管するのも大変だし、もう申告も終わったわけだから、まとめて捨ててしまってもかまわないか・・・」と思ってしまいがちですが、そうはいきません。

法人・個人を問わず申告によって納める税金は、税務署によってその申告内容に誤りがないか確認される場合があります。また、税務調査ということで、税務署の職員が直接調査に訪れることがあります。こうした場合に、決算書や確定申告書の作成に係る帳簿書類がなければ、調査することができません。そのため、帳簿や領収書などについて一定期間保存することが、法律で義務付けられています。

ここでは、所得税法・法人税法などによって定められている帳簿書類等の保存期間及び保存方法について説明していきます。

1.所得税法上の帳簿書類等の保存について(青色申告を中心として)

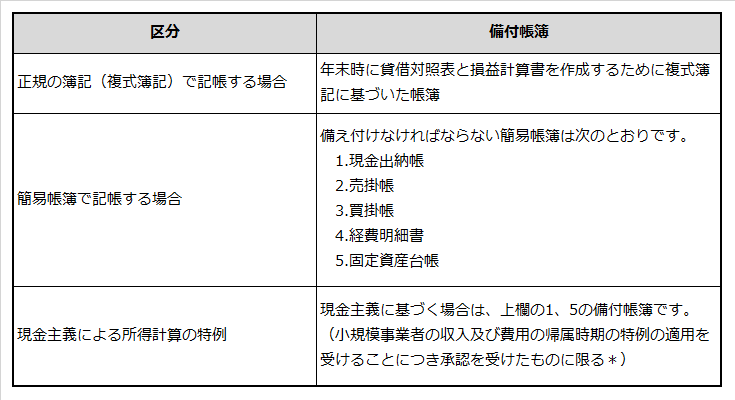

青色申告の記帳は、年末に貸借対照表と損益計算書を作成することができるような正規の簿記によることが原則ですが、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳のような帳簿を備え付けて簡易な記帳をするだけでもよいことになっています。下記の表には、青色申告者に義務付けられる備付帳簿を記載しています。

*上記の特例の適用を受けることができる者は、前々年分の不動産所得の金額及び事業所得の金額(青色専従者給与を控除する前の金額)の合計額が300万円以下の者です。

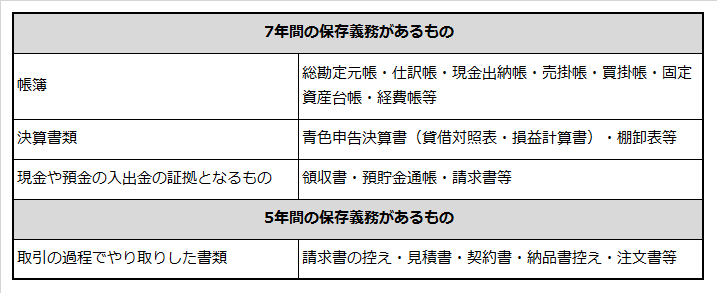

これらの帳簿及び書類などは、原則として7年間保存することとされていますが、書類によっては5年間でよいものもあります。

具体的には下記の表を参照してください。

なお、帳簿書類等の保存方法は原則的に紙によります。したがって、パソコンなどで作成した帳簿類についても、印刷する必要があります。ただし、事前に申請を済ませることによって、HDやCDなどによる電子的な保存も認められています。

また、上記のとおり青色申告者については、一定の要件を備えた帳簿書類を備え付け、記録し、保存するよう定められていますが、白色申告者についても記帳制度や記録保存制度が設けられており、帳簿書類については5年間(記帳制度適用者が作成した帳簿については7年間)の保存義務があります。

2.法人税法上の帳簿書類等の保存について

(1)帳簿書類等の保存期間

法人は、帳簿を備え付けて取引を記帳するとともに、その帳簿と取引等に関して作成または受領した書類を、その事業年度の確定申告書の提出期限から原則として7年間保存しなければなりません。

(2)帳簿書類の保存方法

1)原則的な保存方法

帳簿書類の保存方法は、個人と同様に紙による保存が原則となります。したがって、パソコン等で作成した帳簿書類についても、原則としてアウトプットした紙により保存する必要があります。

2)マイクロフィルムによる保存方法

保存期間の最後の2年間に当たる6年目および7年目の帳簿書類(一定の書類については最後の4年間)は、一定の要件を満たすマイクロフィルム(COM)により保存することができます。

3)電磁的記録による保存方法

現在では電子申告の普及も進み、多くの会社の申告書は手書きではなく、各種の会計・税務申告ソフトなどを使って作成されています。このように自身がパソコン等を使用して一貫して作成する帳簿書類で一定の要件を満たすものについては、紙による保存ではなく、サーバー・DVD・CD等に電子的に記録しそのまま保存することができます。ただし、こうした記録の保存を行う場合には、あらかじめ所轄税務署長に対して申請書を提出し、承認を受けることが必要です。また、この申請書は、備付けを開始する日の三ヶ月前の日までに提出する必要があります。

4)スキャナー読取りの電磁的記録の保存方法

会社の取引量が多い場合、保存を義務付けられている書類の保管場所に苦労し、保管場所のコストもかさみます。しかし、あらかじめ所轄税務署長に申請書を提出し承認を受けることで、保存すべき書類のうち、下記の書類以外の一定の書類については、紙による保存によらず、スキャナーによる保存を行うことが可能です。ただし、この申請は、スキャナー記録による保存を行おうとする日の三ヶ月前の日までに提出する必要があります。

ただし、帳簿についてはスキャナー読取りによる保存を行うことはできませんので、紙による保存をしたくない場合には前述の電磁的記録による保存方法による必要があります。

-

棚卸表、貸借対照表及び損益計算書並びに計算、整理又は決算に関して作成されたその他の書類

-

取引の相手方から受け取った契約書、領収書等及び自己の作成したこれらの写し(記載された金額が3万円未満のものを除きます)

5)電子計算機出力マイクロフィルムによる保存

会社が最初の記録段階から一貫してパソコンなどの電子計算機を使用して作成する帳簿書類については、一定の要件のもとで、紙による保存によらず、その電磁的記録の電子計算機出力マイクロフィルムにより保存することが可能です。

なお、電子計算機出力マイクロフィルムによる保存を行う場合には、あらかじめ所轄税務署長に対して申請書を提出して承認を受けることが必要です。また、この申請書は、電子計算機出力マイクロフィルムによる保存を行おうとする日の3月前の日までに提出する必要があります。

*法人が、取引情報の授受を電磁的方式によって行う電子取引を行っている場合には、当該電磁的記録(電子データ)を、原則その事業年度の確定申告書の提出期限から7年間保存する必要があります。ただし、その電磁的記録を出力した紙によって保存している場合には、電磁的記録の保存は義務付けられていません。なお、税務署長の承認は要件となっておりませんので、すべての法人が対象となります。

3.会社法上の帳簿書類等の保存について

会社法においては、帳簿書類等の保存期間は10年間とされています。会計帳簿については、税法の規定にかかわらず10年間保存し、会社法に定めのない領収書や請求書などの書類については税法で定める7年間もしくは9年間保存する必要があります。

なお、決算書、申告書、総勘定元帳、定款、登記関連書類、免許許可関連書類、不動産関連書類、その他重要な契約書、申請書、届出書等については、たとえ保存期間が定められていても、重要書類として永久的に保存した方がよいでしょう。