最終更新日:2018年3月31日

贈与税とは、「個人」から財産をもらったときにかかる税金のことをいいます。従って、会社など法人から財産を受取った際には贈与税ではなく所得税がかかることになります。

贈与税は相続税法において規定されており、相続税と贈与税が相互に補完しあう関係にあります。簡単に言うと、相続税は亡くなった人の財産を引き継いだ際に生じる税金であるのに対して、贈与税は生きている人から財産をもらった際にかかる税金です。もし、贈与税がないとすると相続までの間にすべての財産を贈与することで相続税の課税機会を失ってしまうことになるので、相続税の課税回避を防止するという意味合いもあり贈与税が設けられています。どちらの場合も受け取った人に納税義務が生じますので、納税者は相続税と贈与税の負担を比較検討し、計画的に贈与を行うことが望ましいでしょう。

贈与税の納税義務者には、以下のように『無制限納税義務者』と『制限納税義務者』があります。

(1)無期限納税義務者

-

居住無制限納税義務者

贈与により財産を取得した個人で、当該財産を取得した時において日本国内に住所を有する者 -

非居住無制限納税義務者

贈与により財産を取得した下記に掲げる者で財産取得時において日本に住所を有しない者-

日本国籍を有する者

その取得者又は贈与者がその贈与前5年以内のいずれかの時において日本に住所が有る場合 -

日本国籍を有しない者

その贈与者が贈与時において日本に住所を有している場合

-

(2)制限納税義務者

贈与により日本国内にある財産を取得した個人で、その財産を取得した時において日本国内に住所を有しない者(非居住無制限納税義務者に該当する者を除く)

贈与税の納税義務者別の納税義務の範囲については以下のようになります。

-

無制限納税義務者(居住無制限納税義務者又は非居住無制限納税義務者)の場合

:国内財産及び国外財産(世界中の財産) -

制限納税義務者の場合:日本国内のすべての財産

なお、贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2つがあり、「相続時精算課税」は一定の要件を満たした場合に選択することが認められています。また、贈与税がかかる場合には、財産をもらった人が、贈与を受けた年の翌年2月1日から3月15日の間に自ら申告して納税する必要があります。

ここでは、贈与税の暦年課税について説明します。

1.暦年課税

贈与税は、1月1日から12月31日までの1年の間に、一人の人が贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの金額に対して課税されます。したがって、1年間に贈与を受けた財産の合計額が110万円以下の場合には贈与税を課されることはなく、申告も必要ありません。

暦年課税の贈与税は、相続税を補完するために設けられた税制であるため、一度限りの相続税の税率と何度でも可能な贈与の税率の均衡を図るために相続税よりも贈与税の方が税率が高くなっています。ただし、数年に分けて少しずつ贈与を行っていくと、毎年基礎控除を利用することができるため、低い税率を適用することが可能となりますので、この仕組みを上手に利用することで節税効果が期待できます。

2.暦年課税の計算方法

暦年課税における贈与税の計算は、大変シンプルです。まず、その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額(1年間に複数の者から贈与を受けた場合は、その合計額)から基礎控除額110万円を差し引きます。そして、残った金額に税率を乗じて贈与税の税額を算出します。

下記に記した速算表は、計算上大変便利ですので参考にしてください。

なお、平成27年1月1日より贈与税の税率が変更となり、直系尊属から贈与を受けた者※とその他の者で異なる税率が定められました。

※直系尊属(父母や祖父母など)からの贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日において20歳以上の者に限ります。)は、「特定税率」を適用して税額を計算します。

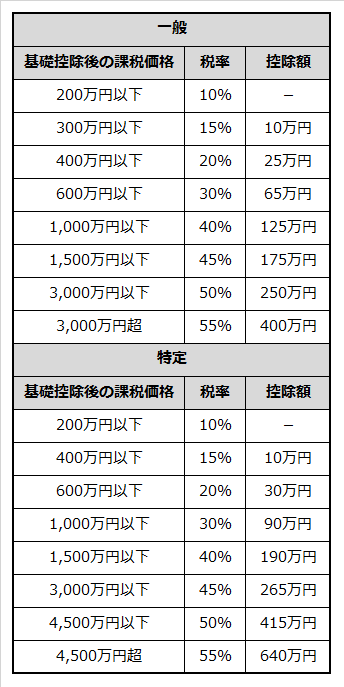

暦年課税の速算表(H27.1.1~)

上記速算表の利用に当たっては、基礎控除額の110万円を差し引いた後の金額を当てはめて計算することによって贈与税額が分かります。

(例)贈与財産の価額の合計が500万円の場合

基礎控除後の課税価格 500万円-110万円=390万円

贈与税額の計算 一般税率の場合 390万円×20%-25万円=53万円

特定税率の場合 390万円×15%-10万円=48.5万円

3.贈与税の配偶者特別控除

婚姻期間が20年以上の夫婦には、「贈与税の配偶者特別控除」という税制上の優遇措置が認められています。これは、婚姻期間が20年以上である夫婦のどちらか一方から、もう一方へ、土地や建物などの居住用不動産又はそれを取得するための金銭を贈与した場合には、贈与財産の価額から最高2,000万円まで控除を受けることができる制度です。この制度は、贈与税の基礎控除110万円と合わせて利用できるため、贈与財産が2,110万円以下であれば贈与税はかかりません。また、通常相続開始前3年以内に行った財産贈与は、相続財産に加算されることになっていますが、贈与税の配偶者特別控除の特例を利用した財産については、生前贈与加算から除外することが認められています。

ただし、この制度は基本的には1人の配偶者からの贈与が1回だけとされている点に注意が必要です。つまり、同じ夫婦間では一生に1回だけの特例ということです。

贈与税の配偶者特別控除の適用要件は以下の通りです。

-

婚姻期間が20年以上であること

-

贈与財産が居住用不動産または居住用不動産の購入資金であること

-

贈与を受けた者が、贈与を受けた年の3月15日までに実際に居住し、以後も引き続き居住する見込みであること

-

これまでに同一の配偶者からの贈与について、この配偶者控除制度の適用を受けていないこと

-

税額がなくても贈与税の申告書を提出すること

なお、この制度の適用を受けるためには、下記の書類を添付し、贈与税の申告をすることが必要です。

-

財産の贈与を受けた日から10日を経過した日以後に作成された戸籍謄本又は抄本

-

財産の贈与を受けた日から10日を経過した日以後に作成された戸籍の附票の写し

-

居住用不動産の登記事項証明書

-

その居住用不動産に住んだ日以後に作成された住民票の写し

ただし、戸籍の附票の写しに記載されている住所が居住用不動産の所在場所である場合には、住民票の写しの添付は不要となります。

4.住宅取得等資金の贈与税非課税制度

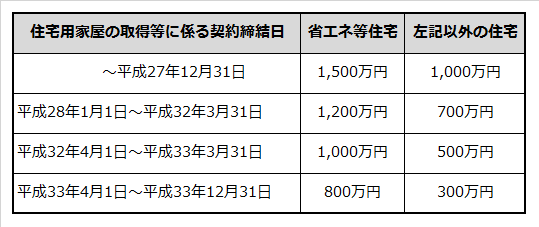

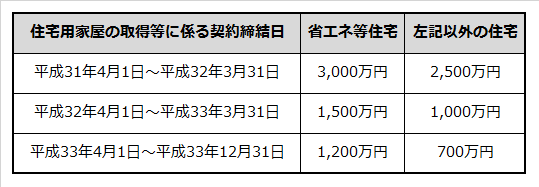

住宅取得等のための資金贈与について、景気対策の一環として贈与税非課税制度があります。この制度は、20歳以上の人が親や祖父母などの直系尊属から、居住用の家を新築・購入したり、増改築したりするための資金の贈与を受けた場合、一定の要件を満たすことによって贈与を受けた金額のうち次に掲げる表の非課税限度額までの金額は贈与税がかからないというものです。したがって、直系尊属以外の人から贈与を受けた場合や贈与を受けた金銭を住宅取得等以外に使用した場合には、この制度を受けることはできません。

この軽減措置は、平成27年1月1日から平成33年12月31日までの間に上記の要件に該当する場合に適用され、非課税枠の金額は贈与年に応じて以下の様になっています。

イ 下記ロ以外の場合

ロ 住宅用の家屋の新築等に係る消費税等の税率が10%である場合

この制度を受けるためには、住宅取得等資金贈与の非課税制度の適用を受ける旨を記載した贈与税の申告書および一定の書類を、税務署に提出する必要があります。この非課税制度を適用した結果、納税額が0円になる場合であっても申告が必要となります。また、贈与を受けた年の翌年3月15日までに居住の用に供すること又は同日後遅滞なく居住することが確実であると見込まれることが条件となりますので注意してください。贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできず、修正申告が必要となります。

上記の非課税枠は、「暦年課税」の基礎控除または「相続時精算課税」の特別控除と併せて適用を受けることが認められています。

暦年課税では年間110万円の基礎控除を受けることができますので、直系尊属から住宅取得等資金の贈与を受けた場合は、基礎控除110万円と上記の非課税枠を合わせた額まで非課税となります。

一方、親又は祖父母(平成26.12.31までの贈与については親のみ)から住宅取得等資金の贈与を受けた場合には、「暦年課税」の代わりに、「相続時精算課税」も選択可能となります。つまり「相続時精算課税」の2,500万円までは贈与税が課されないため、上記の非課税枠と合わせた額まで贈与税が課されないことになります。また、通常相続時精算課税では、相続発生時に贈与分を相続財産に加算して相続税額の計算を行いますが、住宅取得等資金の贈与税非課税枠については相続財産には加算されませんので、非課税のままとなります。

このように、景気対策を主眼とした制度で、適用期間が短いものの非常に優遇されている制度なので、是非この機会に積極的に活用したいものです。

5.離婚して財産を受け取った場合

離婚により相手方から財産を受け取った場合、通常、贈与税がかかることはありません。

これは、相手方から贈与を受けたものではなく、慰謝料や財産分与請求権に基づき給付を受けたものと考えるからです。

ただし、下記の二つに当てはまる場合には贈与税が課されます。

-

分与された財産の額が婚姻中の夫婦の協力によって得た財産の価額やその他すべての事情を考慮してもなお多過ぎる場合

この場合、その多過ぎる部分に贈与税が課されます。 -

離婚が贈与税や相続税を免れるために行われたと認められる場合

この場合は、離婚によってもらった財産すべてに贈与税が課されます。

なお、土地や家屋などを分与したときには、分与した人に譲渡所得の課税が行われますが、譲渡した資産が居住用資産の場合には、「居住用資産を譲渡したときの特別控除」の規定を使えますので、その適用要件を事前にチェックしておく必要があります。

6.贈与税の非課税財産

下記の財産については、その財産の性質や贈与の目的などから贈与税が課税されないことになっています。

1)法人からの贈与により取得した財産

贈与税は個人から財産をもらった場合にかかる税金であり、法人から財産をもらった場合には贈与税ではなく所得税がかかります。

2)夫婦や親子、兄弟姉妹などの扶養義務者の間で生活費や教育費に充てるため取得した財産

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、また、教育費とは、学費や教材費、文具費などに充てるための費用をいいます。

なお、非課税となる生活費や教育費は、必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税が課税されることになります。

3)宗教、慈善、学術その他公益を目的とする事業を行う者が取得した財産で、その公益を目的とする事業に使われることが確実なもの

4)奨学金の支給を目的とする特定公益信託や財務大臣の指定した特定公益信託から金品を取得した場合で一定の要件に当てはまるもの

5)地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が心身障害者共済制度に基づいて支給される給付金を受ける権利

また、国内に居住する特定障害者が特定障害者扶養信託契約に基づいて信託受益権の贈与を受けた場合には、その信託の際に「障害者非課税信託申告書」を信託会社の営業所を経由して特別障害者の納税地の所轄税務署長に提出することにより、信託受益権の価額(信託財産の価額)のうち、6,000万円(又は3,000万円)までの金額については贈与税が課税されません。

6)公職選挙法の適用を受ける選挙の候補者が、選挙運動のために取得した金品

この場合、公職選挙法の規定により報告がされているものに限られます。

7)個人から受ける香典、花輪代、年末年始の贈答、祝物又は見舞などのための金品で、社会通念上相当と認められるもの

8)直系尊属から一括贈与を受けた教育資金のうち一定の要件を満たすものとして贈与税の課税価格に算入されなかったもの(下記7 参照)

9)直系尊属から一括贈与を受けた結婚・子育て資金のうち一定の要件を満たすものとして贈与税の課税価格に算入されなかったもの(下記8 参照)

10)相続や遺贈により財産を取得した人が、相続があった年に被相続人から贈与された財産

この場合は、贈与税の課税対象とはしないで、相続税の課税対象として相続財産に加算することになっています。

7.教育資金の一括贈与に係る贈与税の非課税措置

【制度の概要】

(1)祖父母(贈与者)が、金融機関に子・孫(受贈者)名義の口座等を開設し、教育資金を一括して拠出した場合、この資金について、子・孫ごとに1,500万円までを非課税とします。

(2)教育費の範囲は、学校などへの入学金や授業料、学校以外の塾や習い事の月謝等とし、学校以外の者に支払われるものについては500万円が限度となります。

(3)教育資金の使途は、金融機関が領収書等をチェックし、書類を保管します。

(4)子・孫が30歳に達する日に口座等は終了します(使い残しや教育資金以外の支払いに充てられた金銭があれば、贈与税が課税されます)。

(5)平成25年4月1日から平成31年3月31日までの措置です。

【注意】

(1)学校等に直接支払われる入学金、授業料その他の金銭(1,500万円枠)

学校等に対して支払われる、教育に係る役務の提供への対価又は教育を受けるに当たり通常必要とされる物品の購入費。例えば、施設整備費、教育充実費、修学旅行・遠足費は含まれ、学校等に直接支払われない下宿代、留学先への渡航費は含まれません。

(2)学校等以外の者に教育に関する役務の提供等の対価として直接支払われる金銭(500万円枠)

学習活動、スポーツ、文化芸術に関する活動、その他教養の向上のための活動にかかる教育指導として社会通念上認められるものへの対価。

例えば、学習塾、予備校、文化芸術活動(楽器、舞踏、絵画など)、スポーツ活動(水泳、野球、サッカー、テニス、武道、体操など)、その他教養(習字、そろばん、外国語会話など)が含まれます。

-

※(1)又は(2)に掲げる金銭で、合計1,500万円が限度

8.結婚・子育て資金の一括贈与に係る贈与税の非課税措置

【制度の概要】

(1)直系尊属が、20歳以上50歳未満の子・孫の結婚・子育て資金に充てるため、金融機関等との契約に基づき、銀行等に預入をした場合他一定の場合には、1,000万円までは非課税とします。

(2)結婚に際して支払う金額は、300万円が限度となります。挙式費用、婚礼の衣装代や新居費用、転居費用(期間の規定あり)が該当します。

(3)子育てに際して支払う金額の内容は、妊娠、出産及び育児に関するものになりますので、不妊治療、妊婦検診、分娩費用、子供の医療費、幼稚園・保育所の保育料(ベビーシッター代を含む)が該当します。

(4)結婚・子育て資金の使途は、金融機関が領収証等をチェックし、書類を保管します。

(5)贈与者が死亡した場合、死亡日における残額が相続税の対象になります。

(6)受贈者が50歳になった場合には、口座の残額が贈与税の対象になります。

(7)平成27年4月1日から平成31年31日までの措置です。

-

※「教育資金の一括贈与」と「結婚・子育て資金の一括贈与」の違い

教育資金の一括贈与と結婚・子育て資金の一括贈与は、制度としては似ていますが、贈与者が死亡した場合の処理が違います。教育資金の場合には、贈与者が亡くなっても特に手続きは必要ありませんが、結婚・子育て資金の場合には、相続税の対象になります。

ただし、この贈与が祖父母から孫に行われた贈与の場合、通常孫が取得した財産には相続税額の2割に相当する金額を加算する規定がありますが、この結婚・子育て資金の贈与分については、この規定の適用はありません。