簿記にはどんな種類があるか

給与所得者(サラリーマン)以外の人は、

申告納税制度=納税者自身が自分の所得を正確に計算して申告(確定申告)し、

その所得に対する税金を自主的に納税する制度。

に基づいて所得税を納税することとなっています。この申告納税制度は、申告書の色により「青色申告」、「白色申告」に分けられており、青色申告は青色申告特別控除などの特典が受けられます。ただし、

青色申告を行うには、一定の帳簿を備えつけて毎日の取引を記録し、

所得を正確に把握できるようにしたうえで、税務署の承認を受けなければなりません。

しかし、事業の規模・業種によって取引の複雑さが異なります。取扱商品の数や種類が少ない場合は簡単な帳簿で十分ですし、取引が複雑な場合には何冊もの帳簿を使用しなければ取引の全体が把握できません。

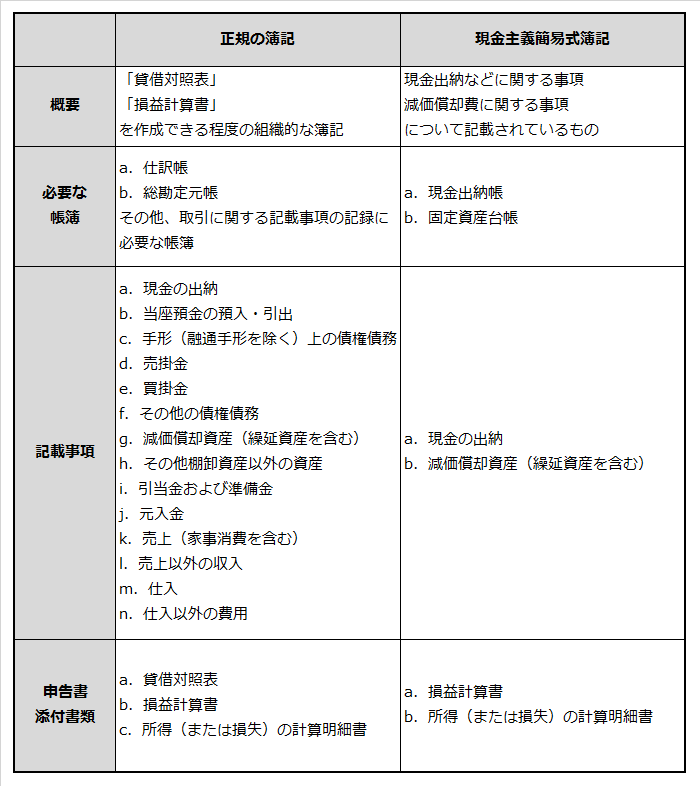

そこで、青色申告者は、

-

正規の簿記(複式簿記)。

-

現金主義簡易式簿記。

の2つから事業にあった方法を選んで実施することと定められています。

なお、「現金主義簡易式簿記」は、次の要件を満たす人にだけ適用が認められているものであるため、注意が必要です。

-

青色申告を行う年の前々年分の「不動産所得額+事業所得額(青色専従者給与または白色事業専従者控除額を差し引く前の金額)」が300万円以下。

-

現金主義簡易式簿記を適用したい年の3月15日までに、税務署に「現金主義による所得計算の特例の適用を受けることの届出書」を提出している。

以下に、2つの簿記の概要などについてとりまとめています。

記帳の習慣をつける

帳簿はお金の日記帳である

誰でも子どものころ日記をつけたように、帳簿はお金の日記帳だと思ってもらえばよいでしょう。ただし、文章で長々と書くのではなく、会計帳簿として最低限必要な、

-

いつ[日付]。

-

誰に・誰から(何のために)[理由]。

-

いくら(もらったか、使ったか)[金額]。

を記録して、必要とあれば備忘事項をつけ加えていくのです。

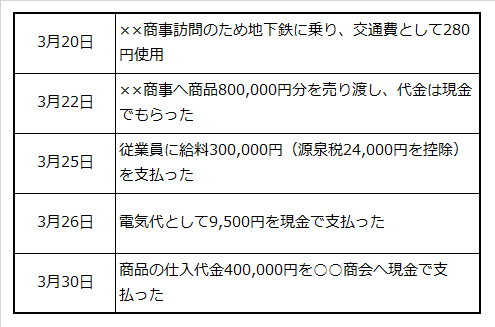

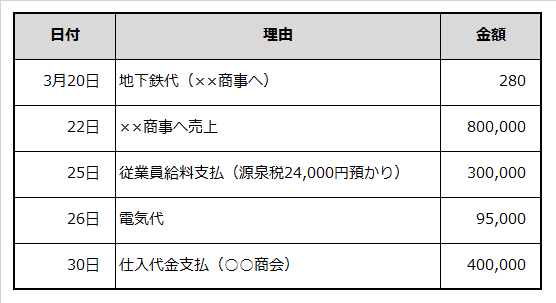

では、実際に例をあげて考えてみましょう。

<例 題>

これを、実際に記帳してみます。

(単位:円)

毎日、お金の動きがあるたびに、日記帳のように記録していきます。これが、帳簿記入の始まりです。まず、このようにして記帳することを習慣づけます。

ただし、これはあくまで、お金の動きがある都度記入する方法であるため、いわば現金主義による日記と言えます。そのため、本来の会計の姿である発生主義による記帳ではないことに注意します。しかし、日々の取引についてはこの方法をとり、決算のときに修正するといった方法をとればよいのです。帳簿に不慣れな人は、この方法で記帳してみるとよいでしょう。

帳簿をつけるときにはいくつかの約束ごとがあります。記帳の際には、次のことに気をつけてください。

a.数字はアラビア数字を用い、行間の半分くらいの大きさで書きます。

b.取引の日付は必ず記入します。

c.「摘要」欄には、取引の内容を簡記しますが、記帳を簡明にするためには通常用いられる次のような略字を使うと便利です。

@...単価の略字、¥...円の略字、#...第○号の略字

(例)単価18円 → @¥18

第5号 → #5

d.数字の訂正

-

間違った数字や文字は必ず2本の平行線を引き訂正します。

-

数字の一部だけでなく、全体を書き直します。

-

訂正後は消した数字の上部に新しい数字を書きます。

余白がない場合は、下左右の順で余白部分に記入します。 -

訂正印は線右端にはっきり押します。

伝票を活用した経費証拠

取引の量が多く、複雑になってくると「お金の日記帳」だけで必要なものを拾い上げることが難しくなってきます。もう少し効率よく収入と経費を集計するにはどうすればよいのでしょうか。

商売には、「納品伝票」、「売上伝票」、「請求書」、「領収書」、「出金伝票」など必要な伝票類があります。そこで、これらの伝票を帳簿の代わりに利用するという方法が考えられます。

伝票の中でも、「請求書」、「領収書」、「売上伝票」はまさに収入(売上)に関する伝票です。したがって、これらを1年分集計してみれば、その年に課税される収入金額に近いものが算出されます。売上に計上した時点、請求した時点、代金を領収した時点などはズレが生じるために調整しなければならない部分もありますが、収入金額を集計するうえで有効な方法であることは間違いありません。取引が比較的単純で量も少ない場合には、売上帳を記帳するのに代えてこの方法をとることも可能です。

ただし、請求書・領収書・売上伝票には、日付、理由(内容)、金額の3要素を

しっかりと記入しておかなければなりません。

領収書さえとっておけば経費になると思い込んでいる人をよく見かけますが、これは間違いです。領収書では日付と金額は分かりますが、何のために使われたのか、どういった理由で使用されたのかが不明なため、経費計上できない場合があります。何に使ったかを忘れてしまわないうちに必ず理由を記入しておきましょう。

帳簿をつけず、領収書だけを保存している人は、経費が確かにあったことを証明する材料として「出金伝票」を正しく記録保存しておくことが大切です。たとえば、

相手から領収書などをもらうことができない「電車代」や「香典」なども

出金伝票にきちんと「日付」、「理由」、「金額」を記載しておくことで、

経費支出を立証する大切な証拠となります。

結婚式などの場合は、招待状などを出金伝票にホッチキスなどで付けておけば、領収書の代わりになるでしょう。また、出金伝票の科目欄に経費科目を記載することによって、何のための経費かが一目瞭然になります。

また、経費として認められる内容の支出であっても、領収書がなければ経費として計上できないという先入観をおもちの人もいるでしょう。確かに領収書というのはその取引を裏付ける重要な証拠ですが、それよりも大切なことは、実際にその経費が発生したということなのです。領収書がない場合でも、支出額・支出先と領収書がない理由について納税者がきちんと主張できれば、経費計上ができるのです。

伝票類は、記帳する前段階の基礎資料として、税務署も重要視しますので、伝票類はきちんと整備しておきましょう。

証ひょうの整理の仕方

証ひょうとは、取引の基礎となる原始記録に関する各種書類のことを指します。

たとえば、収入金額の計算に必要な請求書、納品書、売上伝票、領収書の控えや、必要経費の計算に必要な相手先発行の請求書、納品書、売上伝票、領収書、出金伝票などがあります。そのほかにも、送り状や見積書など、さまざまな形態の証ひょうが考えられます。

税務調査の際には、帳簿に記載された内容が証ひょう類と合致しているか、

綿密にチェックが行われることになります。

証ひょう類の整理は、ただやみくもに日付順にまとめておけばよいというわけではありません。後でチェックや集計がしやすく、誰にでも分かりやすいように整理をしておくことが大切です。具体的には、次のように整理しておくとよいでしょう。

a.売上、仕入、一般費を区別する

売上、仕入は金額や量が多くなるので、さらに取引先別に区分しておくと便利です。このようにすると、取引状態や残高照会も簡単に行うことができます。商売に直接必要な売上と付随収入(雑収入)、仕入と付随費用(雑費)を区分してもよいでしょう。一般費は、出金伝票に領収書などをつけて整理しておきましょう。

b.それぞれを日付順に(できれば月別にまとめて)整理して綴りひもで綴じ、1年分をひとまとめにしておく

日付順、月別に整理し、綴りひもで綴じたりスクラップ帳に張りつけてまとめておきます。そして、それぞれに「○年○月分××関係」と題字を書いておくと誰にでもわかりやすいものとなります。このほか、銀行取引が多い場合は、銀行関係のファイルを銀行ごとに1冊ずつ作成して、「支払利息」「借入金返済予定表」「預金残高照合表」「利息計算書」「振込依頼書控」などをまとめておくと便利です。

また、従業員(事業専従者)を雇い、給料を支払っている場合は、従業員に関する次のような書類を整備しておきましょう。

-

従業員名簿(履歴書)。

-

賃金台帳(源泉徴収簿)。

-

扶養控除など異動申告書。

-

出勤簿(タイムカード)。

-

源泉徴収税額の納付書。

-

社会保険関係の書類(健康保険・厚生年金・雇用保険・労災保険など)。

これらの書類は、人件費の実在性を立証する重要な判断資料になるため、税務調査の際にも非常に関心がもたれるものです。きちんと揃えておくことが必要です。

記帳を段階的にマスターする

初めから完璧な記帳をしなければ青色申告者の資格を剥奪される、ということはありません。できることから始めて、段階的にしっかりとした記帳体系に発展させていけばよいのです。仮に初段階の記帳しか行っていないときに税務調査があったとしても、よほど悪質な故意の操作をしていない限り、「今後はこういうふうにしてください」という指導を受けるくらいですむでしょう。

次から、簡易式簿記・複式簿記(正規の簿記にもっとも適合していると言われている方法)に本格的に取り組まれる前に、知っておきたい基本的な部分について紹介します。

第1ステップ まず最初に「収支」を正確に記録する

収入から必要経費を差し引いた金額が「所得」となります。したがって、

まず、収入と必要経費に関する事項を正しく記録することから始めましょう。

つまり、収入と経費に関係があることだけを記帳しておき、それ以外の取引は記帳しないことが大切です。

たとえば、手元にある現金を銀行に預け入れたり、銀行にあるお金を引き出した場合、お金は移動しますが、損益にはまったく関係ありません。口座の動きは預金通帳を見れば分かるため、いちいち帳簿に記入する必要はないことになります。

ただし、この方法をとる場合には、日常の取引が、収入金額に算入されるものか、必要経費になるものかをきちんと判断する必要があります。

しかし、いろいろな帳面に記入する手間がなく、必要最小限のことだけ記入しておけばよいのですから、記帳にあまり手間をかけたくない人向けの方法だと言えます。

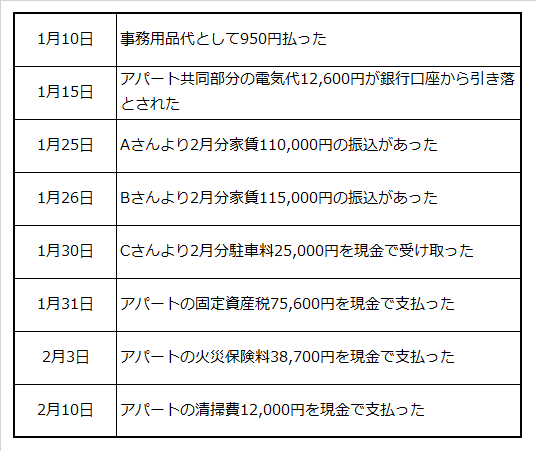

それでは、具体的な記帳方法を見てみましょう。

<不動産所得者の場合>

<例 題>

このように、収入と経費を区分して一覧表にして記入していきます。1カ月が終わった時点で仮計算して月合計を出しておくと、後で1年分集計するときに便利です。

この記帳方法は、取引数が少なく、一取引の金額が大きい場合に向いています。弁護士や各種士業、原稿料などの事業所得者やアパート経営者などにはおすすめです。しかし、不特定多数のお客様を相手にする小売業などには向いていません。

第2ステップ 簡単な帳簿への記帳

第1ステップの方法で1年間記帳すると、次のような欠陥に気づかれるでしょう。

-

収入相手先別の集計額(得意先別の取引額)がわからない。

-

経費の費目(交通費、通信費、交際費など)がわからない。

-

日々の現金の動きがまったく帳簿上にあらわれていないので、現金の動きがつかみにくい。

-

仕入と一般費の区別ができていない。

そこで、第2ステップでは収入記録表をもう少し細分化した次の帳簿を設けます。

-

現金出納帳。

-

売上帳。

-

仕入帳。

-

経費帳。

下記より、例をあげて記帳してみます。

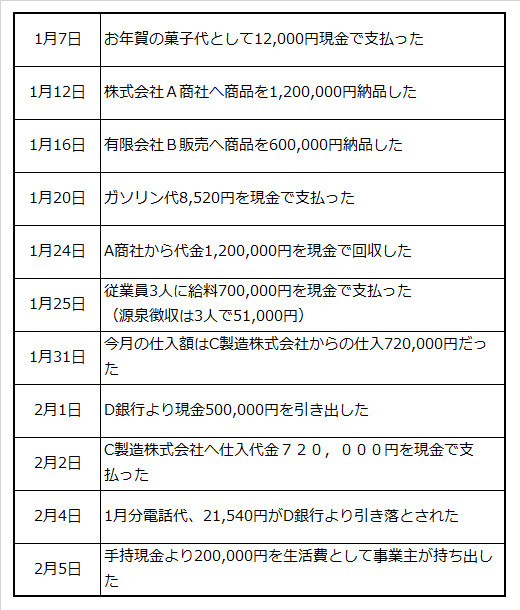

<事業所得者(物品販売卸)の場合>

<例 題>

【現金出納帳】

現金出納帳は「お金の日記帳」です。ここでは、入金、出金、残高欄を設け、2章1節の帳簿よりもお金の動きが分かりやすくしてあります。

従業員給料の記入方法は、いったん総額を支払って、源泉徴収額はもう一度預かった形にして記入します。そうすれば源泉徴収額もはっきり帳簿上にあらわれ、残高も一致します。

ひと月が終わったところで、入金の計と出金の計を集計し、前月繰越額と入金計を加算した金額と、当月残高と出金計を加算した金額がそれぞれ等しくなることを検算します。この検算方法は、売上帳と仕入帳にも応用でき、それぞれの掛残高が正しく表示されているかどうかを検証することができます。

この方法は、第1ステップとは異なり、損益に関係のない取引であってもお金の動きはすべて記入していきます。銀行からお金を引き出せば手元現金にプラスされ、事業主が生活費としてお金を持ち出した際には「事業主」勘定として引き出したことになります。これにより、日々のお金の動きが完全に分かるようになるのです。

【経費帳】

経費帳は、その費目と相手科目を記入することによって、費目別の集計が容易になり、かつ支払手段をあきらかにすることもできます。また、給料はとりあえず3人分合計で記入してありますが、当然ながら個人別の賃金台帳を別途用意する必要があります。

【売上帳】

売上帳は得意先ごとに1冊ずつ設けることで、その得意先への売上状況が分かると同時に、売掛金がいくら残っているかという債権管理にも役立ちます。また、その1年間の売上額を集計することによって、得意先別の年間の売上実績を簡単に把握することができるので、今後の営業戦略情報として非常に有効です。帳簿の果たすもっとも大きな役割は、こういう点にあるのです。

【仕入帳】

これは、売上帳とまったく逆の意味(仕入れ先別に記帳)で同じ役割を果たすことになります。

しかし、この第2ステップにも下記のように不十分な点はたくさんあります。

-

現金取引に対して、現金出納帳と他の帳簿(売上帳、仕入帳、経費帳)に同じ取引を2度記入しなければならないため、片方の記入忘れにつながり間違いの原因になる。

-

経費の費目別集計は、完全とは言えず、あとで費目別に集計しなければならないので、手間もかかり、間違えやすい。

-

記帳、集計の利便性に欠ける。もっとオートマチックに集計できる様式がよい。

これらの問題を解消する方法として、「複式簿記」による記帳が考案されました。ここでご紹介した第1ステップ、第2ステップを理解したうえで本格的な学習を始めれば、抵抗が少なく取り組めるでしょう。

(監修:税理士 渡辺 ゆかり)

<<本項のご利用にあたって>>

記帳については、地元の税理士会、青色申告会、商工会議所、財団法人日本税務協会、税務署の青色申告担当官などが指導を行っています。したがって、個別の内容につきましては直接お近くの税務署などにご相談ください。

最終内容確認 2018年2月