源泉徴収とは

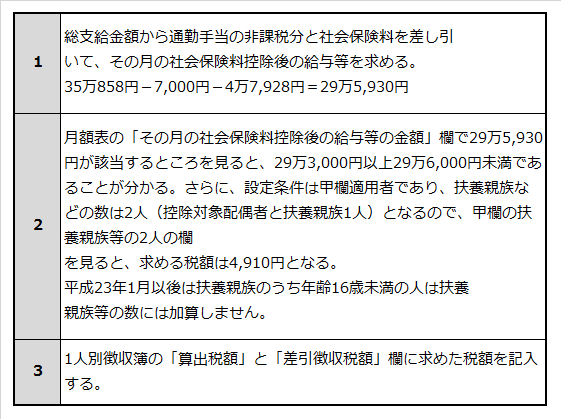

サラリーマンの給与は、支給額と手取額とが同じではありません。税金や保険料を天引きされた残りを受け取ることになります。

このように、給与等の支払者がその支払いのときに一定率の金額を天引きして預かり、これを納税者本人に代わって納付するしくみを、「源泉徴収」といいます。

源泉徴収された所得税は税務署へ、住民税は市町村へ納付されます。そのほか、社会保険料は事業主の負担分を加えて社会保険事務所などに納付されます。

このうち所得税の源泉徴収は、サラリーマンの給与だけではなく、「退職手当」、「利子」、「配当」、「公的年金」、「生命保険契約に基づく年金」などの支払いに対しても行われますが、本レポートでは、サラリーマンの給与にかかる所得税の源泉徴収についてみていきます。

所得税とは

所得税は、本来、確定申告で納付することと定められています。確定申告においては、納税者本人が1年間(毎年1月1日~12月31日)の所得とこれに対する税額を自ら計算し、翌年の2月16日から3月15日までに各税務署へ申告・納付することになっています(申告納税制度)。

しかし、すべての納税者が申告のために税務署に殺到することになると、相当の混乱が予想され、また、納税者の納税事務の負担も大きくなります。そこで、会社などが所得税額を計算し、源泉徴収した所得税を従業員個人(給与所得者)に代わって国に納付することになっているのです(源泉徴収制度)。

給与所得とは

源泉徴収の対象となる給与とは、具体的に何を指しているのでしょうか。税法では、

給与所得・・・「給料」、「賃金」、「賞与」、「歳費(国会議員などが受ける給与)」

そのほかこれらの性質を有するもの

と定められています。

したがって、会社側が従業員に対して給与として支払ったものだけでなく、実質的には給与などを支払ったものと同じ効果があるものも課税対象となります。具体的には、

-

通勤手当

-

食事手当

-

社宅貸与手当

-

会社が負担するレクリエーション手当

-

研修手当

-

資格取得手当

などが含まれます。

ただし、一定の条件を満たしていれば非課税になるなど、取り扱いが細かく定められているものがあります。

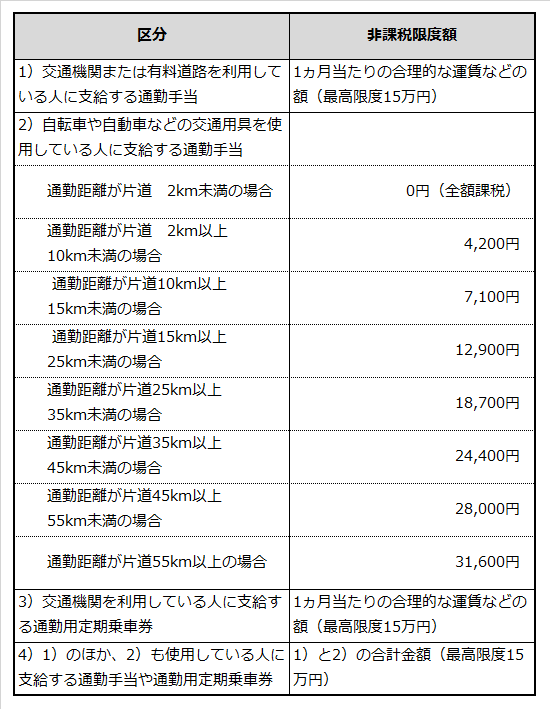

通勤手当の非課税限度額

「通勤手当」は、勤務先と住居を往復するための費用であり、通常手元に残りません。そこで、一定額までは非課税とされています。

通勤費の非課税限度額を次表にまとめましたので、参照ください。

<通勤費の非課税限度額(1ヵ月当たり)>

(注)運賃相当額とは、その交通用具を使用している人が交通機関を利用した場合の1ヵ月当たりの合理的な運賃などの額をいいます。

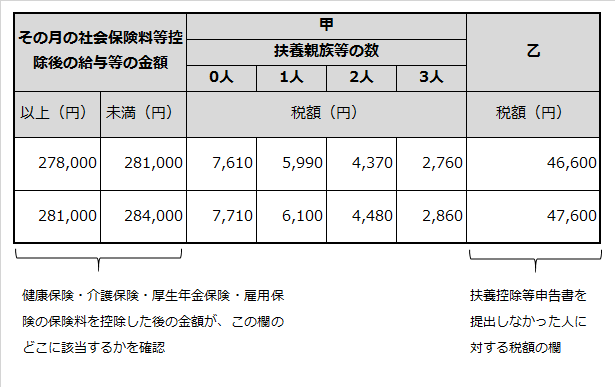

源泉徴収税額表について

源泉徴収は、給与などの支払いごとに行います。その際、用いられるのが、給与所得の源泉徴収税額表です。

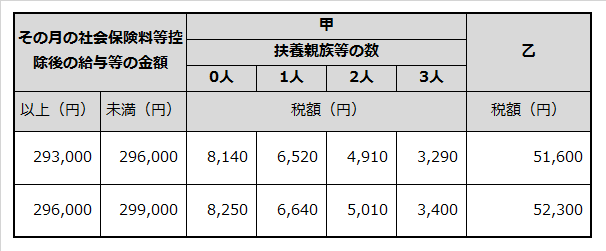

<源泉徴収税額表(月額表) 一部抜粋>

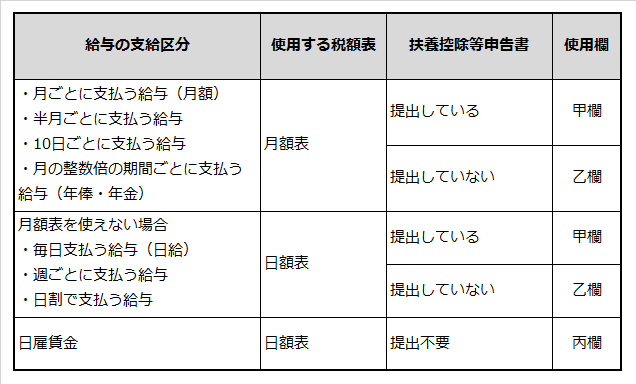

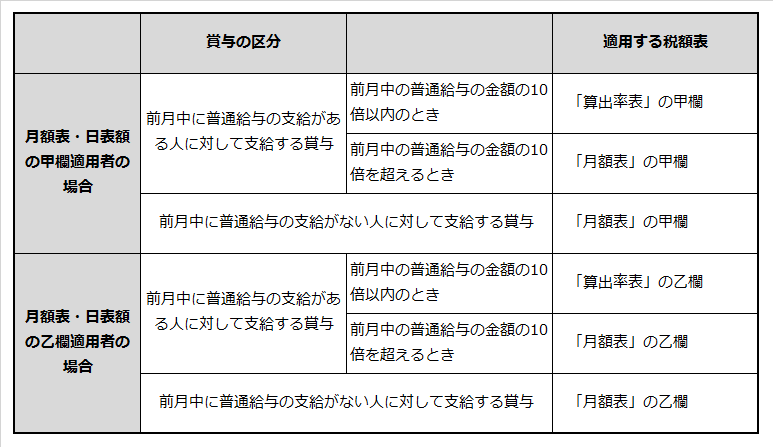

上記のような税額表を使って、給与からの源泉徴収を行います。この表には「月額表」、「日額表」の2種類があり、さらに「甲欄」、「乙欄」のいずれかを適用しますが、いずれを適用するかは次のように判断します。日雇いの場合には「丙欄」を適用します。

<税額表の適用区分>

月々の給与からの源泉徴収

ここでは、もっとも多い「月額表甲欄適用者」を例にあげて、月々の源泉徴収方法を見ていきます。

<設定条件>

-

控除対象配偶者と扶養親族が1人

-

その月の総支給金額 35万858円(うち通勤手当7,000円)

-

控除する社会保険料 4万7,928円

賞与からの源泉徴収

賞与からの源泉徴収とは

賞与から徴収する所得税は、月々の給与から徴収するときと同様に税額表を使って求めますが、その求め方は多少異なります。

賞与の種類により、使用する税額表が、

-

賞与に対する源泉徴収税額の算出率表

-

月々の給与で使った月額表

のどちらかになります。次表を参考ください。

<算出率表と月額表の適用区分>

上記の表から、「賞与に対する源泉徴収税額の算出率の表」または月々の給与で使った「月額表」のどちらを適用すればよいかについてご判断ください。

一般に賞与額は、前月中の普通給与の金額の10倍以内となっているため「算出率表」を使うことが多いようです。

なお、この表で言う「賞与の額」、「給与の額」は、社会保険料等控除後の金額を指します。

賞与の源泉徴収の算出方法

ここでは、一般的な、

-

月給者で賞与の額が前月の給与の10倍以内

-

扶養控除等申告書を提出している

という人の場合を例にあげて考えてみます。

<設定条件>

-

賞与支給日現在、控除対象配偶者あり、扶養親族1人

-

前月に支給した社会保険料控除後の給与の額 29万5,930円

-

今月支給する賞与の額 110万円

-

賞与から控除する社会保険料 11万9,790円

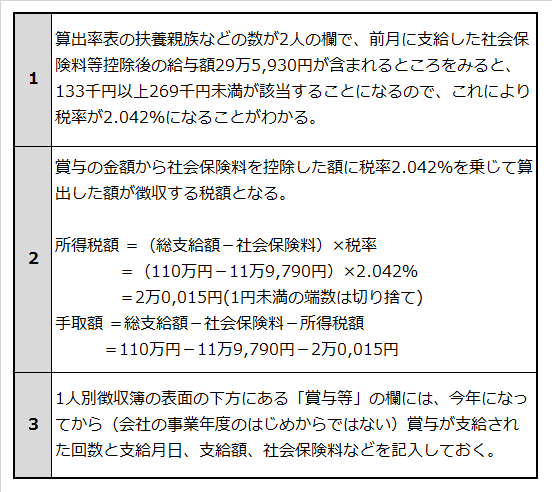

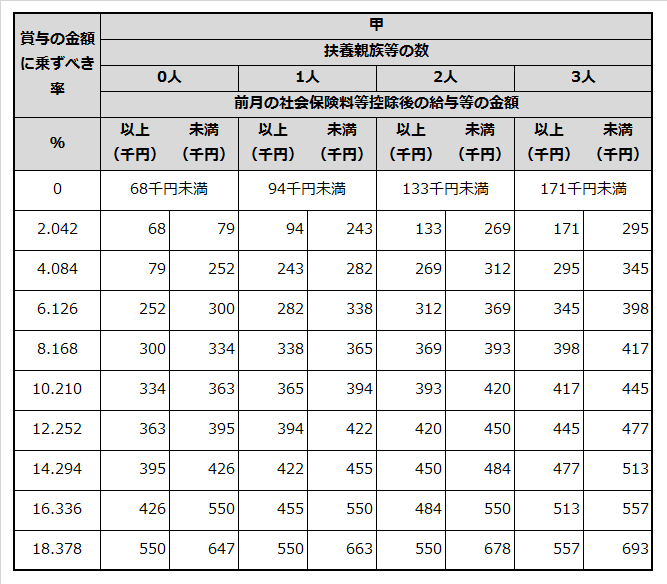

賞与の金額(110万円-11万9,790円=98万210円)が前月中の普通給与の金額(29万5,930円)の10倍以内ですので、算出率表の甲欄を適用します。

<賞与に対する源泉徴収税額の算出率の表>

*平成23年1月以後は扶養親族のうち年齢16未満の人は扶養親族等の数には加算しません。

源泉所得税の納付方法

源泉所得税の納付時期

源泉徴収をした所得税は、原則として、給与等を支払った月の翌月10日まで(当日が、日・祝日など休日にあたる場合は休日明け)に納付しなければなりません。

ただし、給与の支払いを受ける人数が常時10人未満の場合は、徴収税額も少ないため、その納付手続きを簡単にするため、次のように半年分をまとめて納付することができる納期の特例が設けられています。

-

1月から6月まで支払った所得から源泉徴収をした所得税額

...7月10日までに納付 -

7月から12月まで支払った所得から源泉徴収をした所得税額

...翌年1月10日までに納付(*)

なお、この納期の特例の適用を受けるには、所轄税務署長に対して、「源泉所得税の納期の特例の承認に関する申請書」を提出し、承認を受ける必要があります。

(*)届出によって1月10日の納付期限を1月20日まで延長する特例を受けることができます。この特例を受けるには、その前年の12月20日までに「納期の特例適用者に係る納期限の特例に関する届出書」を提出し、承認を受けることが必要です。

納期限までに納付がない場合には加算税や延滞税を負担しなければならないことがあります。

源泉所得税の納付方法

所得税を納付するところは、支払事務を行う事業所の所在地を管轄する税務署になります。このため、支店ごとに給与計算をしているのであれば、それぞれの支店の所在地の管轄の税務署へ納付することになります。

所得税を納付するときには、

(1)「納付書兼所得税の徴収高計算書」に必要事項を記載

(2)納付すべき金額を添えて提出

をしますが、この「徴収高計算書」は、数種類ありますので、注意が必要です。

給与所得についての所得税の納付の際には「給与所得、退職所得等の所得税徴収高計算書」に記入をします。これは、3枚1組の複写式になっており、

-

1枚目 納付書・領収証書

-

2枚目 領収控

-

3枚目 領収済通知書

となっています。

税務署や金融機関の窓口では、この1枚目の右下欄に領収日付印を押して返却してくれます。きちんと日付が読み取れるように押印されているかを確認し、保存しておくようにします。ここで、注意しなければならないことは、

納めるべき所得税がない(ゼロ納付)場合でも、所得税の「源泉徴収高計算書」の提出は必要である

ということです。この場合には、直接税務署へ持参、または郵送(返信用封筒同封)による提出をし、1枚目に税務署の収受印をもらいます。

(監修:税理士 渡辺 ゆかり)

<<本項のご利用にあたって>>

税金にはさまざまな例外や特例があります。詳しくは税理士、税務署、国税局の税務相談室などにご相談ください。

最終内容確認 2019年7月