1.外部資金の調達と資金繰り

1)資金とは

事業活動に伴って、企業にはさまざまな支払いや決済義務が生じる。この支払いや決済の手段となるものが、資金繰りでいう「資金」とされる。

ここでいう「資金」は、具体的には現金預金が中心になる。この現金預金とは、手元現金、手元現金に準ずる(他人振り出しの)小切手、いつでも自由に引き出すことのできる当座預金・普通預金、さらには定期預金(※)などを含んでいる。

(※)定期預金は借入金の担保などになっていない限り、いつでも解約して現金に換えることができる。逆に、担保などになっている定期預金は必要なときに自由に引き出すことができないため、ここでは「資金」に含めない。

2)資金繰りに対する誤解

資金繰りの改善を検討する前に、多くの方が陥りやすい資金繰りに対する誤解について紹介する。

誤解1:利益を出している限り、資金繰りには困らないはずだ

利益は売上から費用を差し引いた残りの金額である。この利益のもととなる売上も費用も現金の裏付けのないところで計上されるので(※)、売上がいくらあがっても現金が入ってくるまでは、その支払いに充ている分だけ資金不足となる。また、利益の増加以上に在庫の増加が生じる場合などでは、いくら利益があがっても資金は減少することになるのである。

(※)通常、利益(=売上-費用)は発生主義によって計算される。

-

資金(の増減)=利益-在庫増加-売掛債権増加(売掛金、受取手形)+……

誤解2:資金繰り対策とは、金融機関からの借入のことである

資金繰り表などによって資金不足が見込まれた場合、金融機関からの借入(手形割引を含む)を実行することなどで不足資金を手当てすることになる。しかし、たとえ借入ができたとしても返済が伴う。低金利のときはそれほど負担ではなかった支払利息も、金利があがると負担が重くなり会社の収益を圧迫していく。さらに、コストがかかっても借入ができればいいのであるが、担保不足などにより、必要なときに必要な額の融資を受けられないこともあるので、金融機関からの借入のみに頼ることには危険が伴う。

あくまでも資金不足となった本当の原因がどこにあるのかを究明し、売掛金の早期回収、過剰在庫の削減などによって内部資金の増加を図ることを、資金繰り対策の基本とすべきなのである。

誤解3:資金繰りは、経理、財務担当者だけにかかわる仕事である

資金繰りを管理するのは、たしかに経理や財務担当者である。しかし、資金繰りは営業や生産部門の事業活動などによって大きく影響される。かりに、営業部門は売上や利益だけを念頭に、そして生産部門はより多くの製品の生産のみを考えて、売掛や仕入のサイト、在庫数量などをあまり気にかけていないとしたら、いくら経理や財務部門ががんばっても資金繰りは改善しないのである。

3)なぜ外部資金が必要なのか

余剰資金が毎月売上の一定割合で増加している会社を想定してみる。原価率や販管費率、仕入・支払サイト、在庫率などをすべて一定と仮定して、その会社の売上が年率で100%増加(毎月約8.3%増加)したとする。

この会社の資金繰りはどうなるであろうか。「利益も2倍になるのだから資金繰りは楽になるのでは?」とお考えだろうか。しかし利益が増加しても、次の条件に該当する会社の場合、資金は減少してしまうのである。

-

利益増加額<在庫増加額+売掛金・受取手形増加-買掛金・支払手形増加

以下では、事例をもとに検討してみよう。

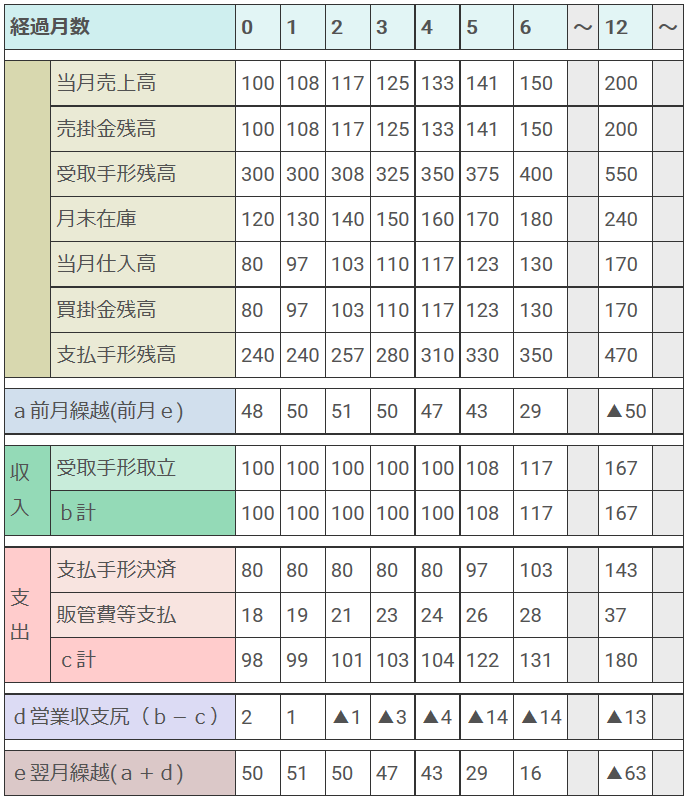

<事例>売上(利益)増加企業の資金繰り (単位:万円)

売上:すべて掛売り、月末締め、翌月末に90日の手形受取

仕入:すべて掛仕入、月末締め、翌月末に90日の手形払い

前提・・・在庫月数(在庫/月当たり売上高):1.2カ月

売上原価率:80%、販管費率(販管費/月当たり売上高):18%

当初資金残高:50、当初売上月額:100

【資金繰り表(簡易版)】

営業外収支、財務収支などはないものとして計算している。また、計算結果は少数以下を四捨五入している。

上の例では、売上の増加によってそれまで売上の2%ずつ増加していた余剰資金が減少に転じている。1年間の累計では、当初の月商の1カ月分以上の資金が(プラス50からマイナス63へ累計113)減少している。最終的(7年と数カ月後)には、利益の効果により資金は増加に転じるが、それまでは減少しつづける。

この原因としては、当初1年間に関していえば、在庫の増加額120と、債権の増加額30(※)が資金繰りを悪化させたためと考えられる。

(※)売掛金増100+受取手形増250-買掛金増90-支払手形増230

このような事態に対処するためには、在庫管理により在庫回転率の向上、月数の短縮、販管費の削減、売上回収サイトの短縮、仕入支払サイトの延長など会社内部のやり繰りでできるだけカバーすることが必要となる。しかし、当初の1年で113もの資金減少を内部努力だけでカバーすることは困難とも思われるので、増加した受取手形の割引、金融機関からの借入、さらには会社規模拡大にあわせて増資の実行など、外部資金の調達を検討する必要がある。

4)外部資金調達の概要

資金の調達は、調達源や使途により次のように分類できる。

資金調達源による分類

-

内部資金の調達(企業体質の強化)

-

赤字経営からの脱却

-

売上回収サイトの短縮

-

仕入支払サイトの延長

-

過剰在庫の削減、遊休資産の売却

-

得意先の与信管理

-

-

外部資金の調達

-

増資

-

民間金融機関からの借入

-

資金の使途による分類

-

短期資金の調達

-

過剰在庫の削減、遊休資産の売却

-

金融機関からの借入(手形割引、当座貸越、手形貸付等)

-

公的資金の活用

-

(支払手形のジャンプ、経費の圧縮)

-

-

長期資金の調達

-

増資

-

社債発行

-

金融機関からの借入(証書貸付)

-

公的資金の活用

-

以降では、資金の調達先ごとにその調達方法、具体的には、株式の発行、社債の発行、金融機関からの借入、公的資金の調達について紹介する。

2. 増資・社債発行による資金調達

1)増資による資金調達

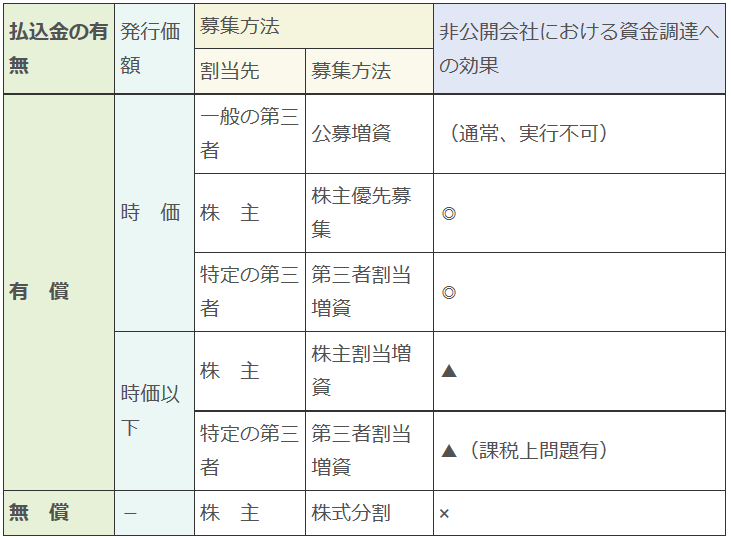

株式非公開である中小会社の場合、通常、既存株主に対する額面価額による株主割当増資によって資金調達をすることになる。また、会社規模がある程度大きくなると、時価による第三者割当増資を実行する場合も見受けられる。

(イ)なぜ増資による資金調達をするのか

会社が急激に成長する場合や、また慢性的に資金不足が生じている場合、その資金不足を解消するためには増資による資金調達が望ましいとされる。

増資によって発行した株式にも配当金というコストはかかる。しかし、配当金は利息のように会社の損益状態に関係なく支払わなくてはならないものではない。さらに、増資による調達資金は借入金のような元金の返済も必要ないのである。すなわち、増資は、借入や社債発行などに比べ安定的な資金調達法である、といえるのである。

(ロ)増資の種類と資金調達への効果

増資の種類とそれぞれの資金調達手段としてのコストパフォーマンスのよさについてまとめると次の表のようになる。

(パフォーマンス大:◎、小:▲、無:×)

2)私募債による資金調達

(イ)私募債とは

社債とは、株式会社が大量の資金を必要とする場合に、投資家から比較的長期の資金を調達するために発行する債務である。社債の発行については、投資家を保護するよう商法などで厳しく規制されている。また、社債には一般投資家を対象に販売する公募社債と、少数かつ特定の投資家に対して販売する私募債に分類できる。非公開会社が発行する社債は通常、私募債になる。

私募債の発行は、優良企業の証となるものであり、会社にさまざまなメリットが期待できる資金調達法である。従来は、配当率や純資産額など一定の基準(適債基準、財務制限条項)を会社がクリアしていなければ発行できなかった。しかし、各種規制緩和の一環でこれらの制限が撤廃され、私募債による資金調達は利用しやすいものとなり、私募債を発行する会社は増加傾向にある。なお、私募債の発行に際しては、債権者保護等の観点から社債の償還までの担保管理や企業業績の管理を金融機関などに委託することとされている。

(ロ)私募債発行のメリット

私募債発行は会社に次のようなメリットをもたらす。

-

資金調達の多様化:資本市場からの調達

-

長期固定金利の安定資金調達:設備投資資金に最適

-

企業のイメージアップ:財務内容の優良性をアピール

-

金融機関との取引親密化:社債の発行から償還までを金融機関に委託することによる密接な関係の構築

3. 借入金による資金調達(民間金融機関活用)

1)金融機関の選び方

借入を検討する際には、まずどの金融機関に借入の依頼をするかを決めなければならない。

金融機関の選定の判断基準としては、以下の項目がある。

-

調達の融通性・継続性:手形割引枠や当座貸越契約の諸条件

-

会社規模との適合性:支店長裁量での融資可能額の多寡

-

情報提供能力:経営相談、業界情報、取引情報などの総合金融サービス能力の高い金融機関か否か

-

その他便宜性:外国為替、支店網の充実度、担当支店へのアクセス

2)手形割引による資金調達(短期不足資金の手当て)

金融機関からの資金調達で日常的なものは手形割引である。手形割引とは、受取期日までに日数のある手持ちの受取手形を金融機関に差し入れることで、手形額面金額を一定の率で割り引かれて融資を受けることをいう。差し入れた手形が期日に決済されることで会社は金融機関に返済をしたことになるので、手形割引は借入の一形態といえる。

金融機関から手形割引によって資金を調達する場合には、あらかじめ割引枠(極度額)が設定される。割引枠とは、いつでも割引をしてもらえる上限金額をいう。すでに割り引いている手形がある場合は、その未決済の割引手形の額を割引枠から控除した残額が手形割引可能額となる。会社はつねにこの手形割引可能額を把握しておく必要がある。通常、手形割引可能額を管理するためには、横欄は手形の支払期日、縦欄は割引を実施する月として金額を記入した「割引手形管理表」を作成する。

会社はつねに最新の「割引手形管理表」を作成し、資金繰り表作成の際などに、割引可能額を超えた手形割引を見込まないように注意しなければならない。

また、振出人が上場会社などとなっている信用のある手形を優良手形といい、金融機関は確実な返済を見込むことができる。したがって、受取人である会社は、自社の信用や割引枠にかかわらず手形割引を受けられる。そこで、会社はできるだけ多くの優良手形を手元に残すように心がけることで、まさかのときにその優良手形を割り引き、危機に対処できるようにする。

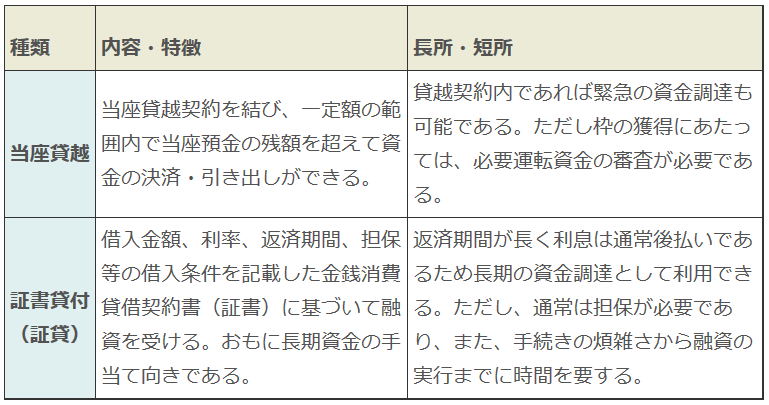

3)金融機関からの資金調達(手形割引以外)

手形割引以外にも金融機関からの資金調達にはさまざまな方法がある。おもな資金調達法について、一覧にすると次のようになる。

4)どの資金調達方法でいくら調達すべきか

金融機関からの借入によって資金を調達する場合、複数の選択肢があるのが普通である。借入期間については、その追加投入資金の回収期間(不足の継続する期間)を見積もることで決定する。さらに、調達金額は、目先の不足見込額ではなく、数カ月先までを見込んだ不足額の融資を申し込むことが肝要である。

なお、経常利益の数倍もの特別損失による資金流失が生じた場合などは、借入に頼るのではなく、資産売却などの内部資金の調達や自己資本の充実(有償増資)をベースに資金を手当てしなければならない。長期的に会社は利益以上の資金を創造できないのであるから、その能力以上の借金は金利と元金返済とで会社を追いつめることになる。

4. 借入金による資金調達(公的資金活用)

借入金による資金調達を検討する際に忘れてはならないのが、国や地方公共団体からの中小企業向け公的融資制度である。この公的融資制度は、日本政策金融公庫、商工組合中央金庫、中小企業基盤整備機構、商工会議所、都道府県(市区町村)などが取り扱っており、多種多様なものがある。