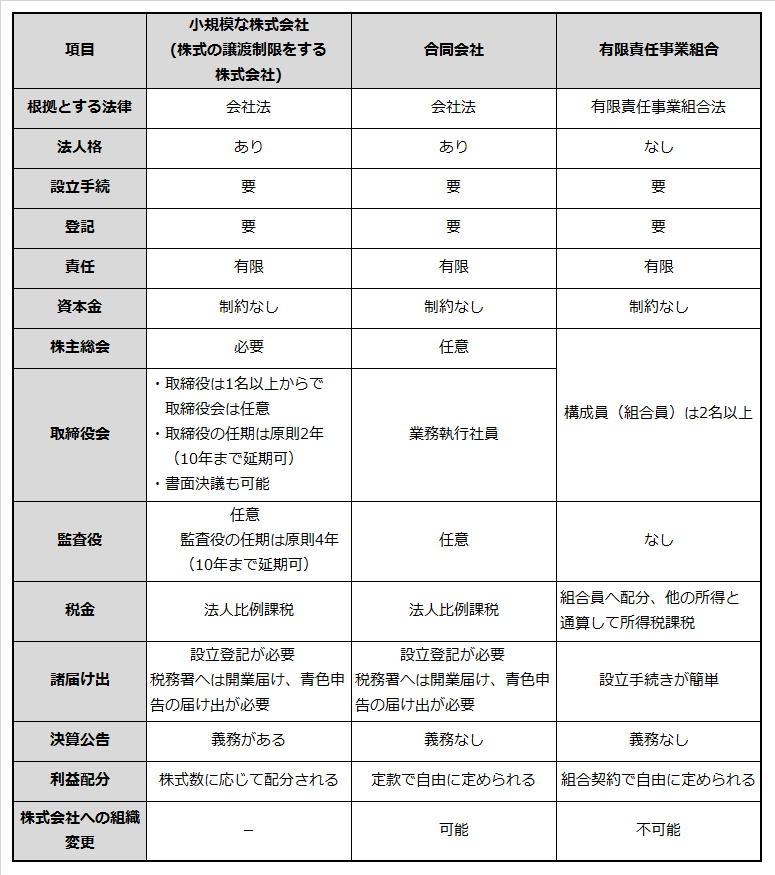

株式会社

会社法の施行(平成18年5月1日から)によって、株式会社の設立要件は、従来に比べ大きく緩和されました。

会社法施行前は、株式会社設立に際し1000万円以上の資本金を必要としていたのに対し、会社法施行後はその制限が無くなりました(最低資本金規制の撤廃)。ほか、取締役は3名以上必要だったものが1名以上でよくなり、取締役の任期は原則2年(非公開会社である株式会社については定款で10年まで延長可)となりました。監査役に関しては、必ず必要とされていたものが任意となり、監査役の任期は原則4年(非公開会社である株式会社については定款で10年まで延長可)となりました。ただし、決算公告と株主総会に関しては、引き続き実施が必要(義務がある)とされています。

合同会社(LLC)

合同会社は、会社法で新たに設立が認められた持分会社の一形態であり、米国のLLC(Limited Liability Company)の日本版といわれています。

合同会社では社員は全員、有限責任社員で構成され、社員の責任範囲は出資額に限定されます。また、定款に定めれば出資金の比率に関係なく利益の分配比率が自由に決められます。これによって出資比率が小さくても会社への貢献度合いが高かった社員に出資比率以上の利益を配当することが可能です。

合同会社の社員は有限責任しか負いませんので、債権者保護の観点から制約も設けられています。貸借対照表や損益計算書や新設される「株主(社員)資本等変動計算書」などの計算書類を作成し、債権者から閲覧または謄写の請求があった場合にはこれに応じる必要があります。また、社員となる者は設立登記までに出資金の全額を払い込む必要があります。

有限責任事業組合(LLP)

有限責任事業組合(LLP:Limited Liability Partnership)は、合同会社と同様に有限責任と自由な内部自治を両立した組織形態です。有限責任事業組合は会社法ではなく、有限責任事業組合契約法によって認められる民法上の組合です。

有限責任事業組合では、出資者の間で内部自治の決まりごとを柔軟に決めることができます(取締役会や監査役など会社機関の設置は強制されません。)また、出資者の間の損益や権限の配分は、出資者の労務や知的財産、ノウハウの提供などを反映して、出資比率と異なる分配を行うことができます。

合同会社と有限責任事業組合の大きな違いは、法人格の有無にあります。合同会社には法人格がありますが、有限責任事業組合にはそれがありません。そのため、合同会社はまず法人として課税され、さらに構成員にも所得税がかかることになりますが、有限責任事業組合は法人格がないため、法人税がかからず構成員へ直接課税される「パス・スルー課税」が適用されます。

また、両者の違いとして、株式会社への組織変更の可否を上げることができます。合同会社は途中で株式会社に組織変更することができますが、有限責任事業組合の場合はそれができません。

以上、株式会社、合同会社(LLC)、有限責任事業組合(LLP)の相違点を比較すると次の表のようになります。

最終内容確認 2018年2月