事業に必要な設備や機械などをすべて購入すると初期投資が大きくなります。設備などをリースによって借りて、初期投資や事務負担を減らす方法があります。

リースとは

1.リースとは

法律で「リース」を定義しているものはありませんが、一般にリースとは、ユーザが指定した物件(設備や機械など)をリース会社に購入してもらい、リース会社はそのユーザに比較的長期間、賃貸することを指します。リース物件の所有権はリース会社にあります。

リースと似たものに、レンタルや割賦販売がありますが、その違いは以下のようになります。

2.リースとレンタルとの違い

レンタルでは、ユーザはレンタル会社の在庫の中から借りる物件を選択します。主に短期間の賃貸借で、不特定多数の人が使える物件が対象となります。

3.リースと割賦販売との違い

割賦販売とは、代金を分割して支払う販売形態です。割賦販売は支払い形態が違うだけで通常の売買契約と同じです。物件はユーザの資産となり減価償却しますが、割賦料金を完済するまで所有権は留保されます。

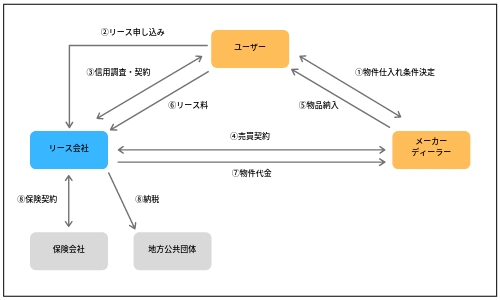

リース契約の基本的なスキーム

-

ユーザはメーカーやディーラーと、導入する物件の機種や価格などについて打ち合わせをします。

-

ユーザはリース会社とリース期間やリース料などのリース条件を話し合います。条件が決定した後、ユーザはリース会社に正式にリースを申し込みます。

-

リース会社はユーザから提出された書類をもとに信用調査を行った後、リース契約を締結します。

-

リース会社はメーカー・ディーラーから物件を買います。

-

ユーザにメーカー・ディーラーから物件が納入されます。

-

ユーザは納入物件の検品後、リース会社に物件受領書を渡します。この日がリース開始日(検収日)となり、その後、毎月のリース料の支払いが発生します。

-

リース会社はメーカー・ディーラーに物件代金を支払います。

-

リース会社は検収日から物件を資産として計上します。保険料、税金なども毎年リース会社が支払います。

リースのメリット

1.初期投資を減らせる

購入と異なり導入時の費用を減らせます。リース料はリース期間に合わせて毎月支払います。

2.事務負担が少ない

固定資産税や損害保険料はリース会社が払います。リース物件の処分もリース会社が行いますので、中小企業はリース料の支払いだけで事務負担が少なく済みます。

3.リース期間を使用予定に合わせられる

法定耐用年数とは異なるリース期間を設定できます。リース期間を短くして設備の将来の陳腐化などに対応したり、リース期間を長くして使用予定期間に合わせて費用化したりすることもできます。

4.100%の借入と同じ効果が得られる

物件を担保にして金融機関から借り入れると、借入金額は物件の時価より少なくなることがありますが、リースは100%の借り入れと同じ効果が得られます。

リースの種類

1.ファイナンスリース

リース料総額がリース物件の取得価額および諸費用のおおむね全額を回収するようになっており、中途解約が禁止されている契約です。現在、リースの9割以上がファイナンスリースといわれています。

2.オペレーティングリース

ファイナンスリース以外のリースをいいます。ユーザの使用期間に応じてリース期間を短く設定し、物件の残価を見込んでリース料を安く設定する契約がよく見られます。また、契約によっては中途解約が可能です。

対象物件は、中途解約やリース期間終了時でも一定の価値があり、リース会社が容易に別のユーザに再リースすることが可能か、または中古市場が整っている比較的汎用性の高い物件となります。しかし、日本では自動車など一部の物件を除いて中古市場が確立しておらず、また技術革新が速い物件が多いことから、オペレーティングリースはあまり普及していません。

リースと購入、どちらが得か

リース料は、物件の価格、残存価格、金利、

租税公課を含む各種経費、リース会社の利益などで決まります。リース会社の与信の考え方によってリース料は変わるため、リースと購入のどちらが得かは一概にいえません。リース会社に経済比較表を提示してもらって比較検討します。

経済比較表とは、物件のリースと購入の純資金流出や節税効果を検証したものです。導入する機械、設備の見積書をメーカーやディーラーから入手した後、リース会社にリース料金の見積もりと経済比較表を出してもらうよう依頼するとよいでしょう。

月リース料はリース料率で表示することがあります。リース料率とは、物件総額に対しユーザが1ヶ月に支払うリース料の割合です。 たとえば、物件価格100万円につき月リース料が1万9000円の場合、月リース料率は1.9%となります。